|

| Appunti universita |

|

|

| Appunti universita |

|

| Visite: 1825 | Gradito: |

Leggi anche appunti:Circolazione del titolo di creditoCIRCOLAZIONE DEL TITOLO DI CREDITO Uno dei profili caratterizzanti la disciplina E allora la cina É un pericolo o una risorsa?E ALLORA LA CINA É UN PERICOLO O UNA RISORSA? L'economia cinese gode oggi Le funzioni economicheLE FUNZIONI ECONOMICHE Che cos'è l'Economia? L'economia è una scienza |

|

|

IL MICROCREDITO

Lo studio presentato in queste pagine si propone di introdurre, descrivere e analizzare il progetto di microcredito che in questi anni si sta diffondendo in molte aree del globo, in seguito anche al grande interesse sollevato dai risultati degli esperimenti condotti.

CENNI

STORICI

CENNI

STORICI

Il microcredito nasce nel 1976 attraverso un esperimento ad opera di Muhammad Yunus, che consisteva nel mettere a disposizione parte delle proprie risorse economiche per consentire ad alcuni poveri di poter uscire dalla morsa degli usurai ripagando i debiti contratti, visto che le banche non intendevano concedere prestiti ai più bisognosi senza garanzie.

In seguito, si accorse che con soli 27 dollari riuscì a salvare 42 vittime dell'usura.

Dopo i risultati incoraggianti, Yunus decise di proporre alla banca del campus di Chittagong, in Bangladesh, di avviare un programma di prestiti ai poveri della zona, ma ricevette una risposta negativa.

Fallite varie richieste ad istituti finanziari della zona, lancia un progetto pilota mettendo i propri soldi a garanzia delle somme prestate.

Durante questo primo progetto si accorge che i tassi di restituzione dei prestiti effettuati alle donne sono sensibilmente più elevati; in quanto per le donne essere titolari di un prestito è motivo di emancipazione.

Tra il 1976 e il 1979 il piano di Yunus si rivela un successo, tuttavia i dirigenti delle principali banche della zona sono ancora molto scettici.

Muhammad risponde diffondendo il suo progetto su una zona più ampia, in Tangail, dove ha incontrato non pochi ostacoli, ma comunque risultò un successo.

A questo punto nel 1983, arrivò il sostegno delle istituzioni

finanziarie e nacque così

Il successo di questo nuovo progetto sta soprattutto nella rigida disciplina impartita dalla banca, sintetizzata nelle 16 raccomandazioni rivolte a tutti i clienti, ma formalizzate solo nel 2002.

Dobbiamo aderire e diffondere i quattro principi della Grameen Bank: Disciplina, Unità, Coraggio e Laboriosità, in tutte le circostanze della nostra vita;

Dobbiamo portare la prosperità alle nostre famiglie;

Non dobbiamo vivere in condizioni abitative miserevoli. Dobbiamo ristrutturare le nostre abitazioni e cercare appena possibile di costruirne di nuove;

Dobbiamo coltivare ortaggi durante tutto l'anno. Dobbiamo utilizzarne gran parte per l'autoconsumo e venderne quanto avanza;

Durante la stagione della semina dobbiamo piantare quanti più semi possibili;

Dobbiamo adottare criteri di procreazione responsabile. Dobbiamo gestire in maniera parsimoniosa le spese. Dobbiamo prenderci cura della nostra salute;

Dobbiamo dare un'istruzione ai nostri figli e assicurarci che possano guadagnare il necessario per pagare i loro studi;

Dobbiamo preoccuparci della pulizia dei nostri figli e di quella dell'ambiente in cui viviamo.

Dobbiamo costruire e utilizzare servizi sanitari;

Dobbiamo bere dell'acqua che proviene dai pozzi. Se questa non è disponibile dobbiamo bollire l'acqua o disinfettarla;

Non dobbiamo accettare nessuna dote ai matrimoni dei nostri figli, né dobbiamo dare alcuna dote ai matrimoni per il matrimonio delle nostre figlie. Dobbiamo liberare il nostro centro dalla maledizione della dote. Non dobbiamo acconsentire a matrimoni di bambini;

Non dobbiamo far torto a nessuno né consentirlo ad alcuno di farlo a noi;

Dobbiamo intraprendere maggiori investimenti per aumentare i nostri redditi;

Dobbiamo essere sempre pronti ad aiutarci l'un l'altro. Se qualcuno si trova in difficoltà dobbiamo tutti aiutarlo;

Se veniamo a conoscenza di una violazione delle regole in qualcuno dei nostri centri dobbiamo intervenire e ristabilire la disciplina;

Dobbiamo tutti prendere parte alle attività sociali.

Il percorso di questo progetto non è sempre stato dei migliori

a causa di un'eccessiva pressione psicologica esercitata dai funzionari della

banca sui clienti insolventi, con conseguenze spesso drammatiche.

Una crisi nacque in seguito all'alluvione del 1988 che portò allo sciopero dei

clienti e alla genesi di un nuovo modello di Grameen (Grameen II), il cui

obiettivo fu proprio quello di allentare le tensioni con i debitori.

Oggi

COS'È IL MICROCREDITO

Il microcredito è uno strumento di sviluppo economico che permette l'accesso ai servizi finanziari alle persone in condizioni di povertà ed emarginazione. Un'attività finanziaria volta alla concessione di piccoli prestiti a clienti che non sono in grado di offrire garanzie.

Esistono differenti forme di microcredito:

![]() Microcredito tradizionale informale;

Microcredito tradizionale informale;

![]() Microcredito di gruppi informali;

Microcredito di gruppi informali;

![]() Piccoli prestiti di banche di settore;

Piccoli prestiti di banche di settore;

![]() Microcredito cooperativo;

Microcredito cooperativo;

![]() Microcredito moderno;

Microcredito moderno;

MICROCREDITO TRADIZIONALE INFORMALE:

In questa categoria possiamo comprendere i prestatori di denaro di villaggio (local moneylenders), i Monti di pegni, i prestiti di amici e familiari e il prestito al consumo in mercati informali.

Questo sistema esiste da molto tempo, e come ogni cosa ha i suoi pregi

e i suoi difetti.

Questo sistema esiste da molto tempo, e come ogni cosa ha i suoi pregi

e i suoi difetti.

tra i pregi c'è senz'altro l'eliminazione della distanza informativa tra

prestatore e prestatario, in quanto il creditore conosce direttamente i suoi

clienti.

Inoltre il local moneylenders può avere più di un rapporto economico con i propri clienti (es. trasportatore locale, datore di lavoro,.), in questo modo il prestatore in caso di insolvibilità può rivalersi sull'altra relazione economica.

È evidente che questo sistema non consente alcuna emancipazione del destinatario di prestito, che rischia di pagare tassi d'interesse talvolta molto elevati.

Per quanto riguarda il Monte dei pegni, ha caratteristiche ben diverse dal microcredito moderno, a causa di un orientamento rivolto soprattutto verso i prestiti al consumo necessari a fronteggiare crisi di liquidità.

Inoltre a differenza dei destinatari del microcredito i clienti del Monte dei pegni hanno una garanzia patrimoniale personale.

MICROCREDITO DI GRUPPI INFORMALI

Sviluppatosi soprattutto nei Paesi del Sud del mondo (tontine, Rosca,.).

Le tontine sono il corrispondente delle assicurazioni sulla vita nei mercati del credito informale. Rappresentano fondi creati volontariamente da un gruppo di partecipanti i quali ricevono da essi un rendimento e che prevedono, alla morte di uno degli iscritti, che le sue risorse vadano ad incrementare i rendimenti dei rimanenti.

Le Rosca, invece, sono associazioni volontarie di risparmiatori che istituiscono tra loro particolari forme di credito rotativo per finanziare il credito al consumo del tutto peculiari.

Tutti i partecipanti versano ad intervalli periodici una somma prefissata per formare il fondo rotativo e a turno uno di loro viene sorteggiato e ottiene un prestito al consumo finanziato dalle risorse del fondo.

PICCOLI PRESTITI DI BANCHE DI SETTORE

Prestiti di piccole dimensioni erogati da banche tradizionali, specializzate e non, in alcuni settori specifici di investimento (credito all'agricoltura, all'allevamento, alla pesca,.).

MICROCREDITO COOPERATIVO

Comprende quelle istituzioni creditizie (credito cooperativo, banche popolari, casse di risparmio,.), ampiamente diffuse anche nei nostri Paesi.

La caratteristica fondamentale è la particolare struttura proprietaria della banca (quella cooperativa contrapposta alla forma di società per azioni), che implica una gestione particolare degli utili d'impresa (accumulati sotto forma di riserva unitaria).

I prestiti hanno caratteristiche tradizionali e il classico sistema delle garanzie patrimoniali personali.

MICROCREDITO MODERNO:

All'interno di questa categoria possiamo distinguere:

![]() Il modello della Grameen Bank;

Il modello della Grameen Bank;

![]() Il microcredito al consumo;

Il microcredito al consumo;

![]() Forme di microcredito fondate sulle patnership tra banche e Ong che

prevedono o meno l'utilizzo della garanzia personale.

Forme di microcredito fondate sulle patnership tra banche e Ong che

prevedono o meno l'utilizzo della garanzia personale.

Per microcredito moderno si intende: "piccoli prestiti, finalizzati prevalentemente per l'investimento piuttosto che per il consumo, a individui o microimprese, prevalentemente prive di garanzie patrimoniali verso le quali le istituzioni di microcredito si cautelano con forme di garanzia alternative".

Possiamo distinguere tre forme di soggetti che erogano i prestiti:

![]() Ong;

Ong;

![]() Banca vera e propria;

Banca vera e propria;

![]() Ong che lavorano per conto o in stretta relazione con una banca di

riferimento;

Ong che lavorano per conto o in stretta relazione con una banca di

riferimento;

Il modello della grameen bank ha caratteristiche ancora più definite:

![]() Un target di clientela rappresentato prevalentemente, o quasi

esclusivamente, da donne povere che ricevono prestiti all'investimento e non al

consumo;

Un target di clientela rappresentato prevalentemente, o quasi

esclusivamente, da donne povere che ricevono prestiti all'investimento e non al

consumo;

![]() L'assenza di qualunque tipo di garanzie collaterali e di strumenti

giuridico-legali dello stesso tipo. Le garanzie tradizionali sono sostituite da

patti fiduciari e dalla funzione implicita di non essere ammessi alle tranche

successive di credito in un finanziamento che viene erogato a scadenze

regolari;

L'assenza di qualunque tipo di garanzie collaterali e di strumenti

giuridico-legali dello stesso tipo. Le garanzie tradizionali sono sostituite da

patti fiduciari e dalla funzione implicita di non essere ammessi alle tranche

successive di credito in un finanziamento che viene erogato a scadenze

regolari;

![]() L'intervallo piuttosto breve dei periodi di pagamento;

L'intervallo piuttosto breve dei periodi di pagamento;

![]() L'obbligo da parte del debitore di formare un gruppo con altri clienti

della banca ma l'assenza di una forma di responsabilità congiunta (obbligo di

ripagare le somme non restituite da altri membri insolventi) tra i componenti

del gruppo;

L'obbligo da parte del debitore di formare un gruppo con altri clienti

della banca ma l'assenza di una forma di responsabilità congiunta (obbligo di

ripagare le somme non restituite da altri membri insolventi) tra i componenti

del gruppo;

![]() Forme di deposito forzoso che accompagnano la concessione del prestito

da parte dei clienti;

Forme di deposito forzoso che accompagnano la concessione del prestito

da parte dei clienti;

![]() Decentramento di parte delle attività di monitoraggio dei prestiti a

organizzazioni nonprofit, alcune delle quali formate dai debitori stessi.

Decentramento di parte delle attività di monitoraggio dei prestiti a

organizzazioni nonprofit, alcune delle quali formate dai debitori stessi.

Al di là della capacità di far leva su risorse intangibili come l'elemento fiduciario e il controllo sociale, che penalizza i debitori insolventi, esistono altre reti di protezione invisibili attraverso le quali la banca che fa microcredito può ottenere performance lusinghiere e tassi di sofferenza sui prestiti molti bassi.

A questo proposito, bisogna ricordare che il prestito è suddiviso in tante piccole tranche erogate a scadenze ravvicinate. Dunque un comportamento di insolvenza sarebbe subito identificato e ripreso con la mancata concessione della tanche successiva.

Per poter risolvere i conflitti d'interesse tra clienti e banca o tra clienti e depositanti, sono state introdotte anche sistemi come il deposito forzoso e il tentativo di coinvolgere i debitori nelle attività operative della banca stessa.

Un'altra caratteristica fondamentale del modello Grameen Bank,

è quella della delega di parte delle attività di gestione ad organizzazioni

nonprofit.

Stratagemma fondamentale al fine di ridurre i costi di gestione dell'attività

di microcredito stessa.

Tra le principali organizzazioni che lavorano nel campo del microcredito moderno possiamo ricordare:

![]() Grameen

Bank e Bank Rakyat (Indonesia);

Grameen

Bank e Bank Rakyat (Indonesia);

![]() Finca

International;

Finca

International;

![]() Banco

Sol (Bolivia);

Banco

Sol (Bolivia);

![]() ActionAid

(Stati Uniti).

ActionAid

(Stati Uniti).

|

|

Grameen bank |

Banco Sol |

Bank Rakyat |

Finca International |

ActionAid |

|

Anno di inizio |

|

|

|

|

|

|

Numero di clienti |

|

|

|

|

|

|

% di donne clienti |

|

|

|

|

|

|

Target dei clienti |

Piccoli imprenditori rurali |

Piccoli imprenditori urbani e rurali |

Piccoli imprenditori rurali |

Rurali |

Piccoli imprenditori urbani |

|

Credito medio per prestatario |

|

|

|

|

|

|

Tipo di credito |

Di gruppo |

Individuale e di gruppo |

Individuale (raramente di gruppo) |

Di gruppo |

Individuale |

|

Grandezza del gruppo |

|

|

|

|

|

|

Risparmio |

richiesto |

opzionale |

opzionale |

richiesto |

opzionale |

Nei Paesi in Via di Sviluppo milioni di famiglie vivono con i proventi delle loro piccole imprese agricole e delle cooperative nell'ambito di quella che è stata definita economia informale. La difficoltà di accedere al prestito bancario a causa dell'inadeguatezza o della mancanza di garanzie reali e delle microdimensioni imprenditoriali, ritenute troppo piccole dalle banche tradizionali, non consente a queste attività produttive di avviarsi e svilupparsi libere dall'usura. I programmi di microcredito propongono soluzioni alternative per queste microimprese e in un certo senso sono paragonabili ai prestiti d'onore.

La microfinanza si propone di diventare un efficace e potente strumento per ridurre la larga condizione di povertà che non permette l'esistenza di entrate crescenti, l'accumulazione di attività finanziarie e genera vulnerabilità per lo stress economico cui sono sottoposte le numerose famiglie in questione.

L'obiettivo è dunque quello di interrompere, ed anzi invertire, il circolo vizioso di cui sono vittime tutte le famiglie che, per la sventurata condizione economica presentata, non potrebbero accedere ad alcun servizio finanziario atto a migliorare la propria situazione.

L'idea di base è che, attraverso il credito, il povero possa sviluppare una "microattività", che gli permetta di incrementare le proprie entrate e migliorare l'attuale condizione economica propria e sociale.

Alcune istituzioni (Banche etiche), trovano la propria ragion d'essere esclusivamente nel perseguimento di questo scopo. Esistono appositi metodi per l'erogazione del servizio, in grado di favorire l'accesso dei poveri al credito e, allo stesso tempo, di garantire il rimborso del prestito.

Il microcredito si è fortemente diffuso, dalle prime esperienze negli anni '70, e raggiunge oggi oltre 23 milioni di clienti; la maggioranza dei quali poverissimi.

Le grandi istituzioni internazionali hanno riconosciuto la sua validità come strumento per la lotta alla povertà, ed hanno messo in atto progetti propri attivando programmi di supporto alle suddette istituzioni (di microfinanza).

Negli ultimi anni, inoltre, sono in corso tentativi di diffusione del microcredito (con gli adattamenti opportuni) anche nelle economie avanzate a sostegno dei cosiddetti 'nuovi poveri', cioè coloro che nei Paesi Sviluppati vivono sulla soglia della sussistenza o al di sotto di essa e che possono trovarsi in gravi difficoltà di fronte a spese improvvise anche di piccola entità.

ALCUNI DATI:

ALCUNI DATI:

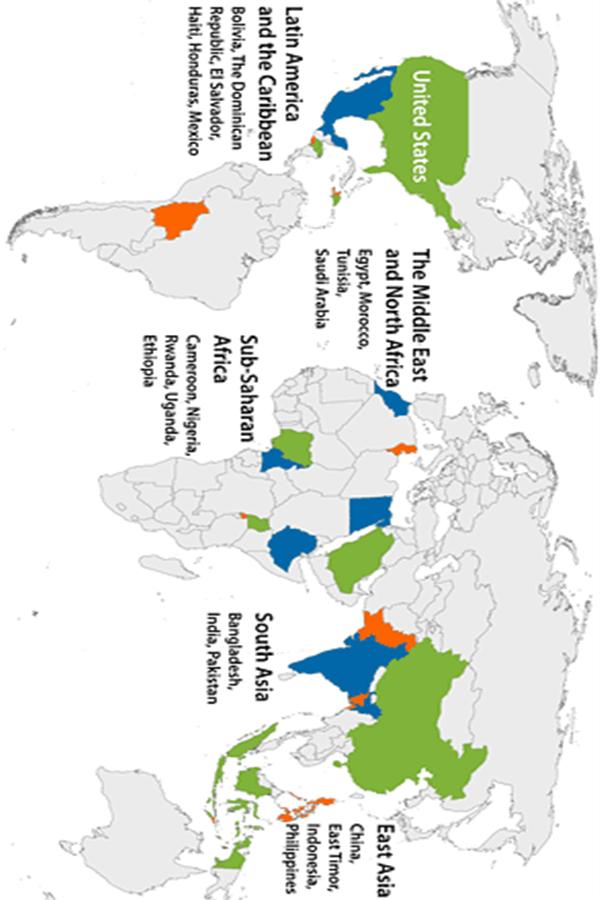

ISTITUZIONI FINANZIRIE CHE EROGANO MICROCREDITI

Zone di attività della Grameen bank

|

| Appunti su: |

|

| Appunti Contabilita |  |

| Tesine Agricoltura agraria |  |

| Lezioni Economia |  |