|

| Appunti universita |

|

|

| Appunti universita |

|

| Visite: 2671 | Gradito: |

Leggi anche appunti:Esercizio del diritto cartolareESERCIZIO DEL DIRITTO CARTOLARE · / Legittimazione Il bilancio dello statoIL BILANCIO DELLO STATO Nozione di Bilancio dello Stato Il Bilancio Beni pubblici le e le imprese pubbliche il demanio e il patrimonio degli enti pubbliciBENI PUBBLICI LE E LE IMPRESE PUBBLICHE IL DEMANIO E IL PATRIMONIO DEGLI ENTI PUBBLICI IL |

|

|

IL SISTEMA BANCARIO CINESE

Le principali istituzioni

Banca popolare della Cina

Banca popolare della Cina

È il cuore

del sistema bancario cinese, in tema di politiche monetarie svolge il ruolo

di formulazione ed applicazione. In tema di ispezione e controllo gli spettano

i ruoli di amministrazione e supervisione delle attività degli altri organi

finanziari.

Direttamente controllate

dalla Banca Popolare della Cina ci sono banche per settori altamente specifici

che sono state istituite nel 1994 e perseguono obiettivi di politica macroeconomica.

Banca dello sviluppo nazionale.

Banca dello sviluppo dell'agricoltura.

Banca dell'import/export.

Tutte queste banche hanno una fortissima concentrazione politica, frutto di un sistema piramidale orientato al controllo.

Banca popolare della Cina-Honk Hong

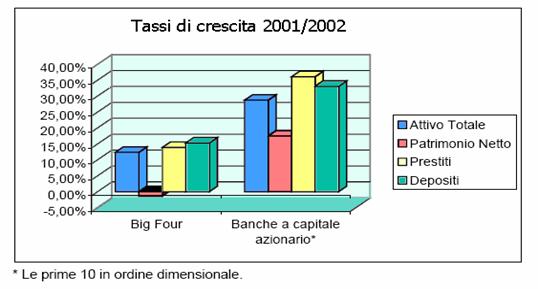

Seguono poi le banche di proprietà nazionale, le cosiddette big four, che, in ordine dimensionale, sono:

Banca commerciale ed industriale cinese: impegnata principalmente nelle aree urbane e nel finanziamento del settore industriale;

Banca cinese: focalizzata all'attività Forex ed alle transazioni internazionali;

Banca della costruzione cinese: orientata verso finanziamenti di lungo termine per progetti infrastrutturali e costruzioni;

Banca agricola: orientata al settore agricolo ed alle aree rurali.

Accanto ad esse vi sono Policy Banks, City Commercial Banks, cooperative di credito urbano e rurali, le banche straniere e quelle delle zone speciali.

Questa prima analisi comparata ci ha permesso di capire una delle grandi differenze fra banche europee (sottoposte a molti controlli) e banche cinesi, che operano in un mercato abbastanza deregolamentato: vedremo infatti in seguito che le banche cinesi presentano gravi problemi proprio per questa mancanza di controlli.

Ma le più grandi differenze fra i due sistemi, si trovano analizzando i servizi che le banche cinesi sono in grado di offrire e rapportandoli con quelli delle banche europee.

La gamma di servizi offerti dalle banche cinesi è ridotta, e di qualità inferiore: ad esempio in Cina attualmente non esiste un regolamento per le assicurazioni agricole che regoli le relazioni tra i soggetti impiegati in attività assicurative, e questo non giova sicuramente alla divulgazione delle stesse nel paese. In Cina si è ancora lontani dall'avere banche moderne.

La banca moderna

La banca è un'azienda operante principalmente sul mercato dei capitali, ma che - tuttavia - svolge una notevole varietà di operazioni non solo nel settore dell'intermediazione creditizia e dei mezzi di regolamento, ma anche in quelli degli investimenti finanziari, dei servizi di investimento e delle attività accessorie e complementari.

Sotto l'impulso delle trasformazioni in atto nell'ambiente economico-sociale in cui agiscono, le banche hanno sviluppato una vasta gamma di prodotti e servizi innovativi, caratterizzati da un elevato contenuto tecnologico, e hanno ampliato significativamente le loro funzioni.

Le moderne istituzioni creditizie svolgono fondamentalmente le seguenti funzioni:

Funzione creditizia

La funzione creditizia può considerarsi la funzione bancaria più tradizionale: le banche si interpongono fra soggetti che offrono capitali e soggetti che necessitano di finanziamenti, raccogliendo fondi dagli uni e concedendo credito agli altri.

L'elemento che sta alla base di questa funzione è la fiducia: la fiducia di coloro che affidano i propri risparmi alle banche e la fiducia di queste nei soggetti che queste finanziano, anche se spesso le banche si tutelano richiedendo le idonee garanzie reali e personali. Ma la banca non si limita a porsi come semplice intermediatrice fra soggetti in avanzo e soggetti in disavanzo, ma svolge un'azione di trasformazione del credito, nonché una vera e propria creazione o produzione del credito:

Trasformazione del credito, nel senso che la banca acquista credito a certe condizioni di durata, di remunerazione, ecc. e concede credito secondo forme, modalità e condizioni diverse, rispondenti alle esigenze degli operatori che ad essa si rivolgono;

Creazione o produzione del credito, perché, in termini quantitativi, il sistema bancario è in grado di offrire credito per importi maggiori di quelli dei depositi

raccolti tenendo presso la banca una percentuale dei depositi raccolti, chiamata riserva di liquidità. Attraverso la riserva di liquidità si ha una moltiplicazione dei depositi e del credito, in quanto i depositi sono la base su cui vengono accordati i crediti e, a loro volta, i prestiti creano depositi.

Funzione stimolatrice del risparmio e della produzione.

Il risparmio rappresenta la materia prima dei processi produttivi delle banche e ciò spiega come esse siano interessate a favorirne la formazione anche con azioni pubblicitarie e promozionali.

Ma l'azione delle banche è anche di stimolo alla produzione, in quanto il risparmio affluito al sistema bancario alimenta i vari settori produttivi attraverso i prestiti concessi alle imprese e da queste investiti in fattori produttivi a breve e a lungo ciclo d'utilizzo. Una parte dei risparmi raccolti, inoltre, affluisce alle famiglie sotto forma di prestiti personali o di credito al consumo. Anche per questa via, dunque, si ha indirettamente una "stimolo" alla produzione in quanto coloro che ricevono i fondi li utilizzano per acquistare beni o servizi, sicché l'azione delle banche fornisce in ogni caso uno stimolo all'espansione delle attività industriali e commerciali.

Funzione di politica economica

Le banche, mediante le operazioni di credito, agiscono sul processo di produzione e di distribuzione del reddito nazionale. L'attività bancaria influisce e condiziona in modo significativo lo sviluppo delle iniziative produttive e perciò le autorità creditizie sono sempre intervenute a disciplinare la raccolta del risparmio e l'esercizio del credito.

Tali provvedimenti sono l'espressione di una politica monetaria tendente a provocare una restrizione o un'espansione del credito secondo le esigenze della congiuntura economica generale, oppure ad indirizzare il credito in maniera selettiva, convogliandolo verso i settori produttivi che gli indirizzi di politica economica ritengono di dover privilegiare.

Le banche trasmettono quindi al sistema economico e rendono operanti le decisioni di politica monetaria e creditizia, svolgendo un ruolo decisivo ai fini del progresso economico e sociale del Paese.

Funzione di servizi

Le banche propongono alla clientela, oltre alle operazioni di credito, anche una gamma sempre più vasta di prestazioni complementari e collaterali, le prime di carattere bancario (es. incasso d'effetti), le seconde di tipo parabancario (es. leasing, factoring).

Accanto ai servizi tradizionali - come l'incasso di effetti e di ricevute bancarie, la custodia e l'amministrazione dei titoli, le locazioni di cassette di sicurezza, i servizi di tesoreria per conto di enti, ecc. - si sono, infatti, affermati nuovi tipi di servizi e in particolare:

Alcune forme innovative di utilizzazione delle disponibilità monetarie (sportelli automatici, distributori automatici di banconote o cash dispenser, ecc.);

Servizi di canalizzazione bancaria di numerosi pagamenti (stipendi, pensioni, utenze, ecc.);

Tutta una serie di operazioni e servizi collaterali, prestati a volte direttamente dalle banche e a volte indirettamente tramite società controllate o collegate (factoring, leasing, amministrazione fiduciaria dei patrimoni mobiliari e immobiliari, ecc.);

Funzione di investimento

Le disponibilità finanziarie che provengono dalla raccolta del risparmio e quelle rappresentate dal capitale proprio non sono utilizzate dalle banche soltanto nell'attività prettamente creditizia, ma sono destinate a forme durevoli di impiego, costituite da:

Investimenti strutturali-organizzativi, cioè beni necessari per l'impianto e per lo sviluppo della propria struttura operativa (immobili, impianti di sicurezza, mobili d'ufficio, strumenti e sistemi di elaborazione dati, ecc.).

Investimenti in titoli - immobilizzati e non, a seconda che si tratti di impieghi durevoli o meno - e in divise estere. Alla categoria degli impieghi in titoli immobilizzati appartengono ad esempio le partecipazioni strategiche in altre banche e quelle in società controllate e collegate, coscritte per l'esercizio di attività collaterali a quella bancaria.

Funzione monetaria

La funzione monetaria delle banche consiste nell'azione indirizzata ad integrare i mezzi di regolamento degli scambi nazionali e internazionali sia mediante moneta bancaria (assegni di c/c e assegni circolari), sia tramite la moneta scritturale, rappresentata dai giroconti, con la quale i rapporti fra creditore e debitore vengono estinti con semplici scritturazioni contabili nei rispettivi conti bancari.

Da diversi anni, inoltre, sotto la spinta degli elevati costi connessi al trattamento manuale dei documenti cartacei (banconote, assegni, ecc.) e grazie allo sviluppo delle tecnologie telematiche e informatiche, la funzione monetaria si va caratterizzando per il progressivo ricorso a fondo di trasferimento elettronico dei fondi (ETF, Eletronic Funds Transfer), di cui si hanno esempi:

Nell'esecuzione elettronica di giroconti fra aziende di credito o fra correntisti di una stessa banca o di banche diverse;

Nei POS (Point Of Sale), costituiti da terminali, collocati presso le casse di molti esercizi commerciali (negozi, supermercati, ecc.), che consentono al compratore di regolare gli acquisti con addebito automatico del proprio conto corrente e contemporaneo accredito di quello del venditore.

I difetti del sistema bancario cinese

Le partecipazioni statali

Come detto prima, le banche cinesi sono ben lontane da queste caratteristiche; la situazione orientale è inoltre caratterizzata da evidente arretratezza e scarsa efficienza rispetto a quella occidentale, tanto in termini di rapidità, nell'eseguire determinate operazioni, quanto a livello di organigramma e di sistemi logistici a supporto delle attività tradizionali.

Ma ciò che più caratterizza il sistema bancario cinese è la forte partecipazione statale: questa rassicurante presenza pubblica non facilita lo sviluppo di opportuni e positivi stimoli competitivi ed è la principale causa che ha contribuito all'indebolimento del sistema finanziario, e soprattutto bancario, cinese. In sostanza il denaro non è delle banche, che non sono obbligate a mantenere quel vasto sistema di controlli che è tipico dei sistemi bancari occidentali, ma dello Stato. Il credito viene erogato più sulla base di considerazioni politiche che di effettivi principi di rendimento atteso, e ciò ha determinato il formarsi di un considerevole volume di sofferenze, che

tuttora incide pesantemente, anche se molto meno che in passato, sulla qualità dell'attivo di tali

banche.

Le cosiddette big four sono state utilizzate soprattutto in passato quale strumento finanziario di sostegno ai piani governativi e delle amministrazioni locali, ponendo in essere operazioni finanziarie in cui la valutazione del merito creditizio ha sempre giocato un ruolo secondario. Hanno infatti rapporti molto stretti con le imprese statali, a volte le mantengono in vita grazie a finanziamenti concessi appunto per considerazioni indipendenti dal merito creditizio. Le imprese di proprietà statale, meno efficienti di quelle private e ritenute in buona parte insostenibili economicamente (anche se in recupero di redditività negli ultimi anni), pur rappresentando meno di un quarto dell'output cinese, nel 2000 erano in possesso di più della metà del credito concesso dal sistema bancario, con una particolare esposizione appunto delle "quattro grandi" banche, storicamente dedicate al loro finanziamento.

Di fatti il sistema bancario cinese ha un altissima percentuale di

crediti inesigibili e altrettanti in sofferenza.

Le banche cinesi non sono quindi veramente delle banche commerciali in

quanto lo stato è l'unico azionista e può intervenire nella loro gestione.

Questo incide su alcuni importanti elementi:

Le dimensioni patrimoniali sono relativamente ridotte, da un punto di vista di bilancio;

I crediti in sofferenza sono molti, alcuni irrecuperabili e in percentuale molto superiore a quel che accade nei paesi occidentali;

Alcune crisi finanziarie sono perduranti all'interno del sistema bancario cinese: efficienza e qualità dei servizi finanziari sono relativamente bassi, la diversificazione è scarsa, ma in espansione soprattutto nelle forme di finanziamento.

Le banche cinesi hanno quindi poca redditività rispetto alle altre banche mondiali. Si caratterizzano inoltre per dimensione limitata (se si escludono le grandi quattro) che le penalizza nello sfruttamento delle economie di scala, bassa produttività e cattiva qualità delle attività in portafoglio; la rete internazionale è inesistente e l'offerta di servizi e prodotti bancari è ridotta.

Come si è cercato di risolvere il problema.

È a partire dal 1978 che ha preso

avvio la ristrutturazione del sistema bancario cinese. Fu da quell'anno che,

alla People

Bank of China, che fino ad allora aveva operato in regime

monopolistico, si affiancarono l'Industrial Commercial Bank of China

specializzata in finanziamenti all'industria e al commercio, la Bank of China

per le operazioni internazionali, la China Construction Bank

per il finanziamento degli investimenti in campo immobiliare e l'Agricultural Bank of China

a sostegno del settore agricolo.

È a partire dal 1978 che ha preso

avvio la ristrutturazione del sistema bancario cinese. Fu da quell'anno che,

alla People

Bank of China, che fino ad allora aveva operato in regime

monopolistico, si affiancarono l'Industrial Commercial Bank of China

specializzata in finanziamenti all'industria e al commercio, la Bank of China

per le operazioni internazionali, la China Construction Bank

per il finanziamento degli investimenti in campo immobiliare e l'Agricultural Bank of China

a sostegno del settore agricolo.

A partire dal 1984,

nell'intento di modernizzare e rendere più efficiente il sistema finanziario,

fu deciso di concentrare tutte le attività di vigilanza e di politica monetaria

in seno alla People Bank of China che assunse dunque la funzione di Banca

Centrale del Paese.

Solo con la legge del 1995 la gestione del credito da parte delle banche è stata trasformata. Fino ad allora erano solo considerazioni di politica economica e scelte sugli obiettivi produttivi, sulla eguaglianza distributiva e di stabilità sociale a guidare la distribuzione dei crediti da parte delle banche a livello macro e microeconomico. Avendo escluso ogni considerazione relativa al rischio e al merito di credito dei soggetti che venivano finanziati, una grande porzione del credito concesso nel passato si va rivelando di cattiva qualità, quando non completamente inesigibile.

Per far fronte all'eccessivo peso delle sofferenze nel 1999 sono state costituite 4 società di gestione dei prestiti inesigibili, le AMC (acronimo per Asset Management Company), di proprietà del Ministero delle Finanze e alle quali furono trasferite parte delle sofferenze. Fra il 1999 e il 2000 è stato trasferito a queste società circa il 20 per cento dello stock di crediti di tali banche.

Le società sono state finanziate dal Ministero delle Finanze, dall'emissione di titoli di debito e presumibilmente da moneta fornita dalla banca centrale.

Si stima che dal 1998 siano stati spesi oltre 200 miliardi di dollari per ricapitalizzare il sistema bancario con risultati insufficienti: a fine 2003 i crediti in sofferenza rappresentavano ancora il 17.8 per cento del totale crediti del sistema.

Alla fine del 2003, infatti, lo stock di

sofferenze del sistema bancario cinese, complessivamente considerato, ammontava

più o meno a 290 miliardi di dollari e ad oltre il 15% degli impieghi in essere

a quella stessa data. Fra le cause di ciò il fatto che la pratica della

concessione del credito non è stata abbandonata, specialmente nei confronti

delle imprese di stato che impiegano milioni di persone, mantenendo perciò

scarsa la qualità anche dei nuovi crediti concessi.

Nel 2003 è stata così creata una nuova istituzione: la CBRC (China Banking Regulatory Commission), alla quale è stata demandata in via esclusiva la responsabilità della vigilanza sul sistema bancario, lasciando alla People Bank of China la direzione della politica monetaria. La commissione di controllo fornisce indicazioni sempre più decise verso l'adozione di criteri strettamente legati alla valutazione del rischio per la concessione del credito.

Gli scarsi risultati hanno condotto ad inizio

Un passo molto importante è stato compiuto inoltre nell'ottobre del 2004 con l'eliminazione del tetto dei tassi d'interesse.

È solo da quella data che le banche possono applicare i tassi di interesse

secondo criteri di mercato che tengano conto della rischiosità

dell'imprenditore, operazione impossibile fino ad ora visto che le banche

erano obbligate a rispettare una bandati oscillazione fissata dalla banca

centrale.

Questa iniziativa ha costituito un importante passo verso la modernizzazione

del sistema bancario, consentendo di legare molto più di quanto accadeva in

passato il costo di un finanziamento alla sua effettiva rischiosità.

Altre vie da percorrere per rompere il legame

tra banche e imprese statali passano attraverso la costituzione di un mercato

dei capitali più efficiente, un maggior ricorso al capitale di rischio, una

sana diversificazione delle fonti di finanziamento e un maggiore ingresso di

capitale privato nel sistema produttivo.

Aspetti positivi del sistema bancario cinese.

Abbiamo visto fino ad ora i punti di debolezza del sistema bancario cinese e come lo Stato ha cercato di risolverli.

Esistono però ovviamente anche punti di

forza: il controllo da parte dello Stato, all'interno del sistema bancario,

non comporta, infatti, solamente degli effetti negativi. Sino ad oggi il

sistema bancario cinese non è incorso in gravi crisi grazie anche al fatto che lo Stato dispone delle riserve valutarie

più alte al mondo.

Altro fattore da considerare è che la Cina registra uno dei tassi di risparmio più elevati a

livello mondiale: essendo pressoché assente qualsiasi altra forma di

investimento alternativo, tale risparmio viene riversato sui depositi bancari,

incrementando il livello di liquidità delle banche e impedendone l'insolvenza.

L'economia in forte crescita offre potenzialità enormi di sviluppo oltre che la possibilità di limitare il livello di sofferenze.

Ingresso nel WTO = Apertura dei mercati finanziari.

Con l'ingresso nella WTO la Cina si è impegnata a

garantire alle banche straniere l'accesso al proprio mercato, a partire dal 1°

Luglio 2007, dopo un periodo transitorio tutt'ora in essere. A partire da

quella data, le banche straniere potranno svolgere le attività sul mercato

cinese in un regime di parità concorrenziale. Come abbiamo visto, il mercato bancario cinese necessita però

di corposi ed evidenti interventi se vuole davvero garantire un sistema libero

e concorrenziale alle banche straniere. Negli ultimi anni si è però

assistito a un notevole miglioramento nella qualità dei servizi prestati dalle

banche cinesi, soprattutto da quelle di dimensione regionale che, rispetto alle

big four, appaiono essere sempre più customer oriented e dotate di una

flessibilità e capacità innovativa che solo pochi anni fa sembrava un obiettivo

raggiungibile in tempi lunghissimi e che oggi consente di poter offrire alla

clientela internazionale soprattutto alle Pmi servizi preziosi. Ci si riferisce

per esempio alla possibilità ormai abbastanza diffusa di mettere a disposizione

della clientela internazionale un servizio di home banking con reportistica in

lingua inglese che, in alcuni casi, non si limita solo alle funzioni

informative, ma si estende anche a quelle dispositive.

Va inoltre osservato che la Cina ritiene molto importante l'arrivo delle istituzioni bancarie straniere, in quanto portatrici di conoscenza e pratica bancaria commerciale che non fanno parte del patrimonio del sistema bancario cinese.

Apertura. o quasi

Con l'ingresso della Cina nel WTO sono quindi stati approvati dalle autorità cinesi accordi relativi alla progressiva apertura del sistema bancario e finanziario all'ingresso di operatori esteri. Entro 5 anni dall'ingresso (quindi nel 2007) sono previsti l'abbattimento di tutte le barriere e quindi la possibilità per gli istituti stranieri di operare sia in valuta estera sia in yuan, sia con le imprese

sia con i privati, in tutte le regioni della Cina, non soltanto in

quelle speciali. L'11 dicembre 2006, è stata appunto emanata la nuova legge che

disciplina l'attività degli intermediari finanziari stranieri in Cina e che

avrebbe dovuto rimuovere in tutto il Paese gli ostacoli esistenti alla piena

operatività in moneta locale. Purtroppo, si è assistito ancora una volta

all'emanazione di una legge che, pur mantenendo fede da un punto di vista

formale agli impegni presi, ha introdotto pesanti vincoli per gli operatori

esteri.

Rimangono, infatti, delle limitazioni, alcune ammesse dalle regole WTO e comuni anche nella pratica di altri paesi, altre un po' meno leali. Nel primo gruppo troviamo ad esempio il principio "una città, una filiale", e i controlli sulla dimensione e la distribuzione delle istituzioni finanziarie estere sul territorio. Fra le vie meno corrette, praticate per ostacolare la penetrazione delle banche estere, troviamo invece, ad esempio, l'invito alle imprese, soprattutto statali, all'uso del credito proveniente da banche nazionali.

Ma non è questo il punto della

situazione. Il fatto è che: per poter ottenere la piena operatività in Cina, la struttura giuridica delle attuali

filiali di banche straniere dovrà essere totalmente modificata. Queste

ultime dovranno infatti assumere lo status non di filiali, ma di affiliate,

quindi di società incorporate in Cina, che costituiranno soggetti giuridici

ben distinti dalla Casa Madre e dotati di propria autonomia patrimoniale.

Ma non è questo il punto della

situazione. Il fatto è che: per poter ottenere la piena operatività in Cina, la struttura giuridica delle attuali

filiali di banche straniere dovrà essere totalmente modificata. Queste

ultime dovranno infatti assumere lo status non di filiali, ma di affiliate,

quindi di società incorporate in Cina, che costituiranno soggetti giuridici

ben distinti dalla Casa Madre e dotati di propria autonomia patrimoniale.

Questa trasformazione comporta costi patrimoniali molto più elevati di quelli richiesti alle filiali; e non è tutto: le attuali filiali di banche straniere che non opteranno per la predetta trasformazione, saranno autorizzate a raccogliere solo depositi superiori a un milione di RMB, essendo dunque ancora una volta fortemente penalizzate rispetto alla concorrenza delle banche locali in un Paese dove il reddito medio pro-capite non raggiunge i 2.000 dollari l'anno. Inoltre nella nuova normativa permane l'esclusione delle filiali dall'importante attività nel campo delle carte di credito.

Prospettive per l'ingresso delle banche occidentali nel mercato cinese.

Dopo aver chiarito le limitazioni che sono state poste alle banche

straniere in Cina, è facile capire che, tra le oltre 70 banche straniere

presenti in Cina con filiali, pochissime si avvarranno della legge appena

emanata per porre in essere una rete di sportelli. Solamente colossi mondiali come

la Standard Chartered e la Citigroup, che sin dagli anni '80 dispongono in

Cina di una presenza rilevante, come ad esempio Citibank, potranno permettersi

questo cambiamento.

Le banche italiane, come del resto la grande maggioranza delle altre banche

presenti in Cina, continueranno a barcamenarsi all'interno di un protezionismo

che verrà meno solo quando l'Autorità Monetaria Centrale avrà raggiunto la

ragionevole certezza che le banche cinesi, abbiano raggiunto quell'esperienza

necessaria per fronteggiare la più agguerrita e qualificata concorrenza

internazionale.

|

| Appunti su: appuntimania, settore bancario cinese, |

|

| Appunti Statistica |  |

| Tesine Agricoltura agraria |  |

| Lezioni Economia |  |