|

| Appunti universita |

|

|

| Appunti universita |

|

| Visite: 1988 | Gradito: |

Leggi anche appunti:Legge sul risparmio ed effetti sulla revisione contabileLegge sul risparmio ed effetti sulla revisione contabile In particolare, Configurazione del sistema dei valori fondamentali di orientamento§ 1 Introduzione Come si è avuto modo di vedere nel precedente Le obiezioni di Gilbert a GoodpasterLe obiezioni di Gilbert a Goodpaster A questo punto si può efficacemente |

|

|

UN APPROCCIO ALTERNATIVO ALLA VALUTAZIONE DELLA STRATEGIA

L'importanza sempre maggiore assunta dalla strategia nei processi decisionali richiede l'impiego di strumenti adeguati per misurarla e valutarla; e i sistemi tradizionali, più conosciuti e semplici da utilizzare, non sempre forniscono valori corretti o tali da soddisfare le nuove esigenze della direzione d'impresa.

L'importanza della strategia

Con la crescente complessità di gestione delle imprese e il proliferare di accordi internazionali, fusioni e acquisizioni, la strategia è destinata ad avere un ruolo sempre più importante nell'ambito dei processi decisionali. Il problema strategico sta assumendo connotati più concreti e definiti, richiedendo al tempo stesso adeguati strumenti e metodologie per una sua corretta valutazione. Valutare la strategia di un'impresa significa dare un giudizio sull'orientamento di fondo della stessa, ovvero sugli obiettivi che si è data, sull'attività che intende svolgere e sul modo in cui opera, nonché sugli obiettivi gestionali e organizzativi nei quali si esprime tale orientamento. Si parla di:

fattibilità della strategia, ad esempio in un'ottica commerciale, finanziaria, tecnologica, ecc.;

economicità della strategia, intesa come capacità della stessa di garantire un ritorno economico adeguato rispetto al capitale investito;

rispondenza della strategia alle esigenze di continuità e sviluppo dell'impresa, intesa come idoneità della strategia a favorire tali necessità.

Si tratta di aspetti tutti correlati tra loro, in quanto non si può valutare l'economicità della strategia senza prima considerare la sua fattibilità; così come non si può assicurare una continuità dell'impresa senza ottemperare allo stesso tempo al requisito dell'economicità della gestione.

Ma quale strategia è oggetto di valutazione ?

Può trattarsi della strategia complessiva dell'impresa o solo di quella relativa ad un'Area di Business, anche se in tal caso, per una sua corretta valutazione, occorrerà tener conto anche delle relazioni che legano tale Area con l'impresa stessa, arrivando ad integrare tale strategia con le altre strategie aziendali.

In un'ottica temporale la valutazione può riguardare:

la strategia realizzata, o comunque in corso di attuazione: l'obiettivo è quello di capire se l'impresa sta andando nella direzione prevista o se sono necessari cambiamenti. Si tratta generalmente di un'attività che prevede la valutazione di opzioni strategiche destinate ad innovare l'orientamento strategico dell'impresa stessa.

gli indirizzi strategici da adottare per il futuro

I soggetti interessati alla valutazione della strategia

La valutazione della strategia, in quanto facente parte della attività di direzione aziendale, compete propriamente al management dell'impresa, ovvero ai soggetti ai quali fa capo la definizione degli indirizzi strategici. Tuttavia, il problema della valutazione della strategia non tocca solo taluni soggetti ma riguarda anche, seppur in modo indiretto, tutti coloro che interagiscono con il management, ovvero:

i soggetti verso i quali l'azienda rivolge la sua offerta di prodotti o servizi;

i soggetti che forniscono all'impresa le risorse necessarie per operare (fornitori di materiali, servizi, personale, finanziatori, ecc.). Si tratta di soggetti che, pur non entrando nel merito delle strategie aziendali e del problema valutativo, sono comunque interessati agli effetti che ne derivano e che toccano ognuno di essi nello specifico.

Il contributo di questi soggetti, dunque, si esprime attraverso una manifestazione di consenso o dissenso verso tali indirizzi strategici, scaturito da una valutazione soggettiva degli effetti che ricadono nella loro sfera di interesse.

C'è un ulteriore aspetto da considerare: per ragioni culturali, fondate su concezioni di tipo antagonistico piuttosto che collaborativo, l'imprenditore molto spesso non è disposto a divulgare la strategia e a cercare il consenso dei vari interlocutori in modo aperto e costruttivo. Si tratta di una situazione che, pur essendo ancora presente in molte realtà, sta via via perdendo i fondamenti che avevano favorito la sua creazione e diffusione nel modo imprenditoriale. Le imprese, infatti, stanno prendendo coscienza che il raggiungimento dell'obiettivo di creare valore per il cliente e la proprietà è prioritario, e che l'unica strada per raggiungerlo è quello di far partecipe degli obiettivi strategici tutta la struttura aziendale e gli interlocutori principali, affinché tutti indirizzino i loro sforzi vero l'obiettivo comune, e l'azienda ottenga i benefici attesi. E' chiaro però che la strategia deve essere diffusa all'organizzazione fornendo a ciascun processo/individuo/le informazioni di loro competenza, ovvero quanto a loro necessità per poter svolgere in modo ottimale le loro attività, in funzione del raggiungimento degli obiettivi strategici definiti.

Il problema della valutazione della strategia

La crescente importanza delle scelte strategiche, anche in merito agli impegni e ai rischi che esse comportano, porta con sé la necessità di utilizzare strumenti di valutazione adeguati che mettano in condizione il management di capire la fattibilità e l'economicità delle strategie stesse. Tuttavia, l'atteggiamento che si sta diffondendo in tal senso privilegia i metodi meno strutturati rivalutando gli aspetti qualitativi (ad esempio innovazione e creatività) come supporto delle decisioni d'impresa. Tale orientamento si mostra apparentemente in contraddizione con le attuali necessità valutative. In realtà è in parte motivato da un desiderio diffuso tra le imprese di reagire contro sistemi strutturati e burocrazia che in questi ultimi anni hanno appesantito la gestione delle imprese stesse, causando lentezza decisionale, scarsa flessibilità e grande dispersione di energie.

Lo sviluppo della vera imprenditorialità, di cui oggi le imprese hanno reale bisogno, ostacolato di fatto da questi sistemi gestionali eccessivamente strutturati e fondati su logiche prettamente razionali, viene favorito invece da valori intangibili quali ad esempio l'innovazione, la creatività e la conoscenza.

L'assunzione di decisioni strategiche da parte della direzione delle imprese si è sempre basata quasi esclusivamente sulla valutazione di numeri, privilegiando in molti casi la ricerca del sistema di analisi più consono all'ottenimento dei risultati prospettati, piuttosto che la volontà di sviluppare proposte imprenditorialmente valide. Con questo, però, non si vuole affermare che le scelte strategiche debbono essere basate esclusivamente su fattori emotivi e su opinioni; anche perché questo significherebbe aumentare la possibilità di errori e di rischi per l'impresa. L'aspetto critico da sottolineare invece è questo: i sistemi tradizionali di valutazione economica della strategia sono inadeguati in quanto non forniscono al management le informazioni necessarie a prendere decisioni corrette.

Esistono tuttavia delle metodologie alternative di valutazione, idonee e applicabili nell'operatività della direzione, che però si basano su principi e parametri diversi da quelli tradizionalmente usati dalle imprese, e ciò frena in parte la loro diffusione.

I sistemi di valutazione tradizionali

L'apprezzamento economico della strategia viene misurato tradizionalmente attraverso sistemi che privilegiano l'ottica economicofinanziaria, e fanno riferimento in sostanza ai parametri contabili di redditività quali ad esempio:

ROE (Risultato netto / capitale netto);

ROI (Risultato operativo / capitale investito).

Le prospettive di valutazione però sono diverse a seconda delle tecniche utilizzate, in funzione degli obiettivi da raggiungere.

Capital budgeting: sono tecniche che offrono una valutazione tra più alternative strategiche, considerando la redditività degli investimenti compresi in ognuna di esse.

Elaborazione di preventivi patrimoniali, economici e finanziari: si tratta di tecniche che consentono la valutazione delle strategie simulando gli effetti derivanti dalle stesse sulla situazione economico-finanziaria dell'impresa, in modo da valutare ex ante il loro impatto e le condizioni di equilibrio o squilibrio finanziario prodotte.

Calcolo del costo del capitale e del valore economico dell'impresa: E' evidente che tale prospettiva privilegia in sostanza l'ottica dell'azionista/ proprietario in quanto identifica il valore di una strategia con i ritorni previsti (attualizzati).

Tuttavia l'obiettivo del profitto ovvero di incremento del valore del patrimonio netto, pur entrando di fatto nelle scelte operative e strategiche del management non può rappresentare l'unico parametro di valutazione della strategia, a meno che non si consideri lo stesso in un'ottica di lungo periodo che mira a garantire lo sviluppo e la continuità dell'impresa. Le valutazioni economico-finanziarie sono indispensabili per consentire una corretta valutazione della strategia. Tuttavia non esauriscono di fatto il problema. Oltretutto l'applicazione dei tradizionali parametri di redditività può portare a distorsioni valutative ed essere la causa di decisioni sbagliate. Infatti, gli indicatori di natura contabile:

Non consentono di valutare il rischio. Ad esempio: la strategia A con un ROI del 15 % potrebbe essere meno conveniente rispetto alla strategia B che presenta invece un ROI pari al 10%, se quest'ultima ha un grado di rischio inferiore alla prima.

Sono influenzati dalle metodologie impiegate per la valutazione delle poste da cui derivano, con evidenti rischi di pervenire a risultati differenti a seconda dei criteri di valutazione adottati. Le poste maggiormente toccate da tale problematica sono le rimanenze di magazzino, gli ammortamenti, le spese pluriennali capitalizzate.

Non considerano il valore economico delle prospettive che si collocano in un arco temporale più lungo rispetto ai piani aziendali.

I limiti che le misure contabili hanno ai fini della valutazione della strategia evidenziano la pericolosità di utilizzare tali parametri per prendere decisioni sull'allocazione delle risorse tra un business ed un altro. La scoperta di queste carenze ha portato al diffondersi di un atteggiamento profondamente critico verso i sistemi valutativi che utilizzano valori contabili, accusati di fornire indicazioni parziali e fuorvianti, e indirizzare a scelte sbagliate. In risposta a questa situazione però i manager, nella maggior parte dei casi, più che trovare validi metodi alternativi di analisi, hanno scelto di andare all'estremo opposto, e valutare le scelte strategiche "fidandosi" di considerazioni esclusivamente qualitative, basate sul proprio istinto e intuito.

Un approccio alternativo: il valore dell'impresa

In alternativa ai sistemi tradizionali esiste un approccio che valuta le alternative strategiche in base alla stima del contributo che esse offrono all'aumento del valore del patrimonio aziendale. I principali vantaggi di tale orientamento sono i seguenti:

Coerenza con le logiche che guidano il processo decisionale degli imprenditori: talvolta la scelta di indirizzarsi verso una strategia piuttosto che un'altra deriva da una "sensazione" che questa porti un aumento del valore dell'impresa anche in misura maggiore rispetto a quanto prospettato dalle analisi e prospettive.

Coerenza sul piano concettuale rispetto agli attuali orientamenti che individuano nella massimizzazione del valore economico, l'obiettivo che deve guidare le scelte e i comportamenti dell'impresa.

Validità della metodologia che supera i limiti ed evita le distorsioni derivanti dall'utilizzo di parametri contabili di redditività.

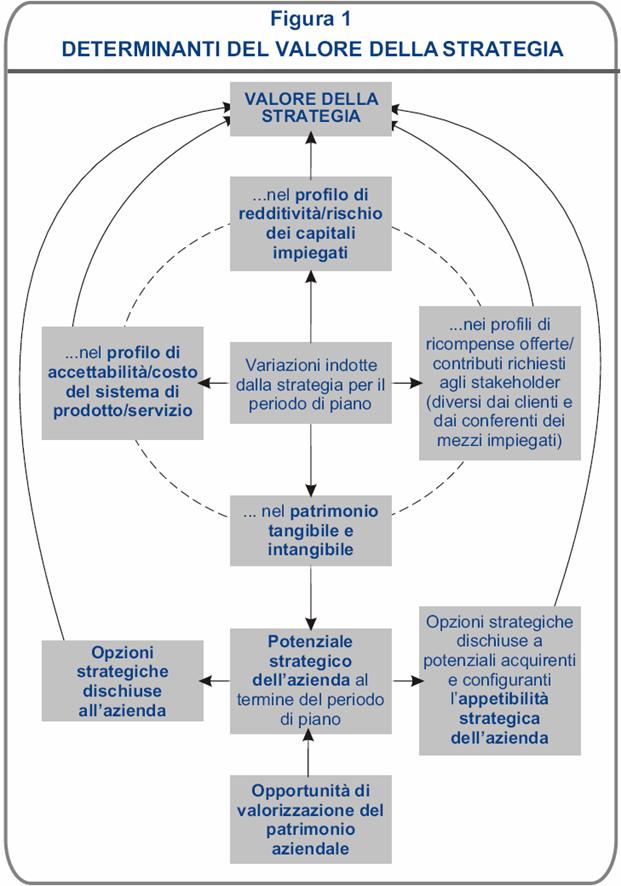

I fattori determinanti del valore della strategia (Figura 1) possono configurarsi nel contributo positivo che essa apporta agli aspetti di :

Redditività / rischio dei capitali investiti;

accettabilità / costo del sistema di prodotti/servizi offerti dall'impresa;

contributi richiesti / ricompense offerte ai soggetti che si relazionano con l'impresa.

Gli effetti della strategia si ripercuotono su tali aspetti in un arco di tempo limitato (definito anche "piano"). Tuttavia il valore della strategia è anche dato dalle opzioni strategiche che essa apre al termine del piano.

Queste ultime, in particolare, dipendono da:

risorse accumulate (soprattutto quelle immateriali, più difficili daacquisire);

valorizzazione di tali risorse.

L'applicazione pratica dell'approccio del valore

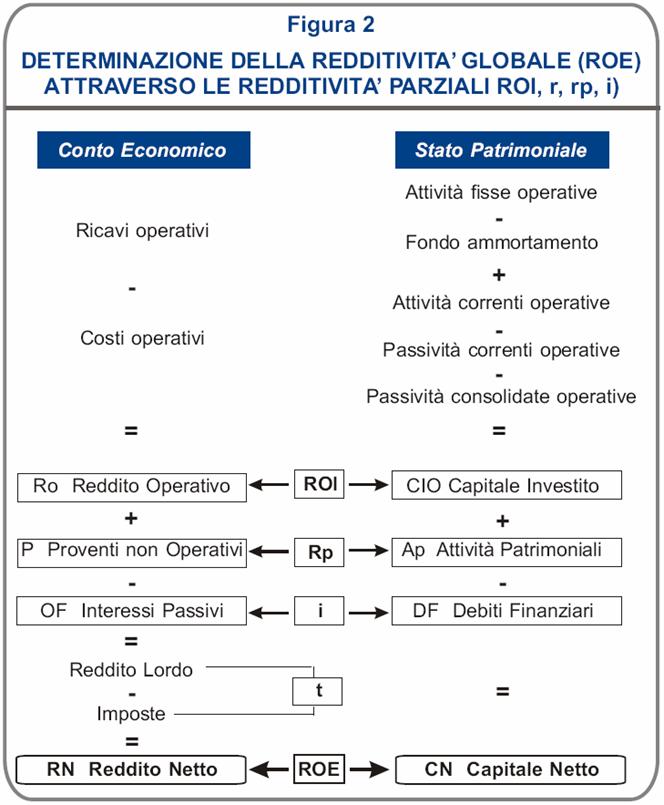

Ci pare utile ricorrere ad uno schema che identifica tre categorie fondamentali di variabili:

variabili operative, direttamente collegate alla gestione caratteristica dell'impresa;

variabili finanziarie, dipendenti dalla particolare composizione delle fonti di finanziamento;

variabili patrimoniali, derivanti dall'esistenza nell'impresa di cespiti ed altri impieghi non direttamente correlati alla gestione caratteristica.

Utilizzando questo schema di classificazione, la struttura del bilancio d'impresa potrebbe essere impostata come nella Figura 2.

Il valore Vk deriva dall'espressione:

Vk = Vo + Vp - Vd

Dove :

Vk = valore del patrimonio aziendale;

Vo = valore dell'attività operativa;

Vp = valore del patrimonio non operativo;

Vd = valore dei debiti finanziari.

Ma l'attività operativa d'impresa, a fini valutativi, può essere utilmente scomposta in distinti segmenti (le ASA o Business Unit), perché diverse sono le dinamiche competitive, le alternative strategiche e le condizioni di rischio che possono caratterizzare ognuno di tali segmenti.

L'espressione attraverso cui pervenire a Vk risulta allora:

Vk =

(Vo1 + Vo2 + + Vom) + Vp - Vd = ![]() Voi +Vp - Vd

Voi +Vp - Vd

Dove Voi rappresenta il valore dell'attività operativa dell'ASA esima ed m è il numero delle ASA in portafoglio. Tale modalità di esprimere VK appare molto più rispettosa della realtà dell'impresa e coerente con il problema valutativo oggetto dell'indagine. Infatti, da un lato la considerazione di strategie alternative per ogni ASA non può non caratterizzarsi per diversi valori di flussi finanziari di carattere operativo e per diversi gradi di rischio di tali flussi, e quindi per diversi valori dell'attività operativa di ogni ASA; in secondo luogo, proprio in quanto per definizione diverse alternative strategiche non impattano in modo diretto su Vp e Vd, questi valori risultano in prima approssimazione irrilevanti ai fini di un confronto tra il valore economico di strategie alternative.

Possiamo affermare che il valore di un'impresa è dato dal valore attuale dei flussi futuri che andranno a beneficio dell'azionista da oggi all'infinito, tenendo conto del rischio d'impresa.

A parità di flussi futuri, il valore dell'impresa sarà maggiore quanto minori saranno i rischi. Una strategia, dunque, determinerà un aumento del valore del patrimonio (creerà valore per l'azionista) se e nella misura in cui sarà in grado di far aumentare i flussi futuri e/o ridurre il rischio d'impresa.

La formula generale di espressione del valore del capitale economico può essere impostata nei due modi seguenti, di principio coincidenti:

V= ![]() FCi / (1+r)i V =

FCi / (1+r)i V =![]() Fci / (1 + r)i + Vn / (1+r)n

Fci / (1 + r)i + Vn / (1+r)n

Nel valutare un'alternativa strategica è opportuno segmentare il futuro dell'impresa in due parti:

la prima, relativa al periodo di transizione che la strategia è prevista determinare per l'impresa conducendola dalla situazione attuale ad una nuova di regime;

la seconda, che va dal momento di raggiungimento di tale nuovo regime in poi.

Se ipotizziamo che la prima di queste due parti trovi descrizione articolata in un analitico piano di implementazione, diremo che il valore della strategia è dato dalla somma tra il valore dei flussi di piano (i flussi analiticamente determinati per tutti gli anni a cui si estende il piano) e il cosiddetto valore finale o residuo (il valore dell'attività operativa dell'impresa al termine del periodo di piano).

Le poste che entrano in gioco nell'approccio del valore sono tre:

i flussi di cassa attesi dalla strategia, in un determinato intervallo temporale;

il valore residuo della strategia al termine del periodo considerato;

il costo del capitale investito.

II valore della strategia deriva quindi dall'attualizzazione dei flussi di cassa e del valore residuo in base al costo del capitale. Esso infatti può essere considerato come il prezzo che un investitore è disposto a pagare per un' impresa che offra i flussi di cassa di qualità ed entità pari a quelli attesi dalla strategia in esame.

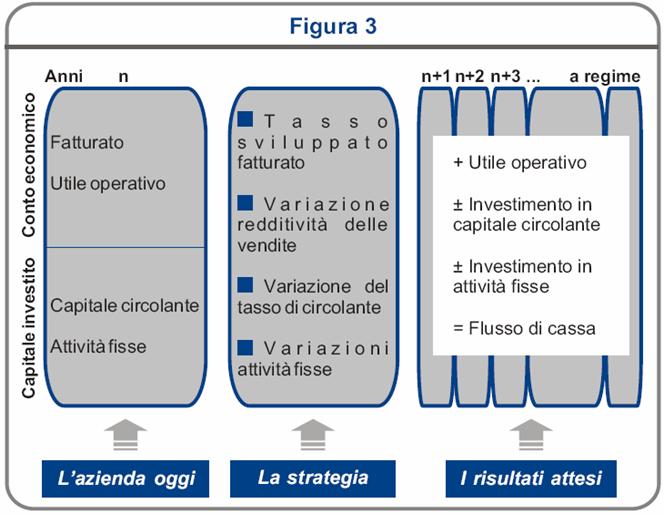

I flussi di cassa attesi

Il calcolo dei flussi di cassa attesi prevede l'individuazione di una serie di valori (Figura 3

tasso annuale di sviluppo delle vendite;

tasso di redditività delle vendite;

tasso di investimento in capitale fisso;

tasso di investimento in capitale circolante;

aliquota fiscale.

Tali valori andranno proiettati lungo un intervallo di tempo definito consentendo la determinazione dei flussi di cassa attesi dalla strategia per ciascun anno.

Ma come si definisce l'orizzonte temporale ?

La soluzione che appare più corretta è quella di prolungare l'arco temporale fintanto che l'impresa abbia raggiunto di nuovo una situazione di equilibrio caratterizzata dalla stabilità dei valori sopra indicati.

E' la strategia stessa che normalmente definisce i tempi e le modalità attraverso cui l'impresa arriva ad una nuova situazione complessiva; l'arco temporale dunque potrà essere lungo o breve in base alle caratteristiche della strategia stessa.

Il valore residuo

I flussi di cassa attesi descritti nel piano rappresentano solo una parte del valore della strategia; l'altra infatti è costituita dal valore dei flussi di cassa che si generano nel periodo successivo al raggiungimento per l'impresa di una situazione di equilibrio.

L'impresa infatti, fatta eccezione per situazioni straordinarie, può essere considerata, in un'ottica del valore, alla stregua di una rendita perpetua, ovvero un investimento in grado di generare flussi di cassa per un periodo lungo.

In merito al valore residuo occorre fare due considerazioni:

Nel valore complessivo della strategia, il valore residuo assume un peso molto elevato; infatti, tenendo conto di normali tassi di attualizzazione, più del 50% del valore di un impresa è costituito dai risultati attesi oltre i 5 anni.

Non tener conto del valore residuo significa guardare pericolosamente solo ai risultati di breve periodo, e non anche alla capacità competitiva e di creazione del valore nel lungo periodo.

Il costo del capitale investito (tasso di attualizzazione)

La determinazione dei flussi di cassa attesi ed il valore residuo devono essere attualizzati ad un tasso congruo che rispecchi il costo del capitale, ovvero la redditività che potrebbe generare il capitale stesso se destinato ad un impiego alternativo, con il medesimo grado di rischio.

Due sono gli elementi da considerare:

il rendimento di impieghi di capitale esenti da rischio (ad esempio: Titoli di stato);

il premio determinato in funzione del rischio dell'impiego.

Consideriamo un esempio. Nella società Delta i piani di investimento di due divisioni differenti evidenziavano tali valori:

Piano Divisione A: Redditività 15%

Piano Divisione B: Redditività 12%

La valutazione dei due piani attraverso l'approccio del valore evidenziò che il Piano della Divisione A, pur avendo una redditività inferiore, avrebbe portato un incremento di valore notevole e ben superiore al Piano della Divisione B.

Da un'analisi più approfondita, infatti, emerse che il grado di rischio del primo piano era molto più elevato rispetto al secondo. Ciò significa che si è dovuto applicare un tasso di attualizzazione molto elevato nel primo piano, e più contenuto nel secondo.

In ogni caso, valutare il rischio non è facile e oltretutto, non esistono strumenti idonei a tale scopo. Pertanto l'apprezzamento diventa un fatto prevalentemente soggettivo, basato su considerazioni qualitative e intuitive, che possono portare ad errori di valutazione anche rilevati.

Tuttavia, il problema può essere affrontato in modo diverso, analizzando in dettaglio gli aspetti che determinano il rischio:

Rischio specifico: è il rischio che grava su un'azienda in funzione dei suoi punti di forza e di debolezza. Tale fattore influenza i flussi di cassa attesi che varieranno in funzione della capacità dell'impresa di far fronte in modo adeguato a tale rischio. Il rischio specifico è costituito a sua volta da:

Rischio finanziario: correlato alla struttura finanziaria dell'impresa e scelte che incidono sulla stessa;

Rischio operativo: correlato alla posizione competitiva dell'impresa e alle variabili da cui si generanoi risultati operativi attesi.

Rischio di business: è il rischio del settore, correlato alle caratteristiche del business; coinvolge tutte le imprese facenti parte del settore. E' il fattore chiave per la definizione del costo del capitale, poiché influenza le aspettative di redditività degli investitori. Con un rischio di business elevato, gli investitori sono disponibili ad investire solo in presenza di una redditività attesa elevata. Per ridurre la componente soggettiva nella stima di tale rischio, occorre tradurre in parametri quantitativi la valorizzazione dei fattori di rischio, attraverso check list appositamente predisposte.

BIBLIOGRAFIA

Abell D.F. : "Business e scelte aziendali", IPSOA - 1986

Andrews K.R. : "The Concept of Corporate Strategy", Irvin Inc. - 1980

Buttignon F. : "La strategia aziendale e il valore economico del capitale", Cedam - 1990

Coda V. : "Il problema della valutazione della strategia", Economia e Management - 1990

Coda V. : "La valutazione della formula imprenditoriale ", Sviluppo e Organizzazione - 1984

David F.R. : "Strategic Management", Prentice-Hall - 1999

Donna G. : "il valore economico della strategia d'impresa", L'impresa n.4 - 1988

Eminente G. : "La gestione strategica dell'impresa", Il Mulino - 1981

Hofer C.W., Schendel D. : "La formulazione della strategia aziendale", Franco Angeli - 1984

Lorange P. : "Corporate Planning. An Executive Viewpoint", Prentice-Hall - 1980

Lorange P., Vancil R.F. : "Startegic Planning Systems", Prentice-Hall - 1977

Normann R. : "Le condizioni di sviluppo dell'impresa", Etas - 1979

Olivotto L. : "La valutazione economica dell'impresa", Cedam - 1983

Porter M.E. : "Il vantaggio competitivo", Edizioni Comunità - 1987

Porter M.E. : "La strategia competitiva", Tipografia Compositori - 1982

Rispoli M. : "Il valore aggiunto nel controllo della strategia aziendale", Finanza Marketing e Produzione n.3 - 1986

Sinatra A. : "Impresa e sistema competitivo: strategie di innovazione e strategie di consolidamento", Utet - 1989

|

| Appunti su: appuntimania, |

|

| Appunti Ingegneria tecnico |  |

| Tesine Amministratori |  |

| Lezioni computer |  |