|

| Appunti universita |

|

|

| Appunti universita |

|

| Visite: 1281 | Gradito: |

Leggi anche appunti:Gli strumenti del controllo di gestioneGLI STRUMENTI DEL CONTROLLO DI GESTIONE 1.1 Introduzione Ogni Innovare per progettiINNOVARE PER PROGETTI I progetti per lo sviluppo dell'innovazione: caratteristiche, La contabilita' generale e le registrazioni contabiliLA CONTABILITA' GENERALE E LE REGISTRAZIONI CONTABILI a) sistemi e metodi |

|

|

La scienza che studia l'azienda, le condizioni alle quali può esistere e le manifestazioni della sua attività è chiamata economia aziendale.

1. La produzione

L'attività economica è l'insieme delle azioni compiute dall'uomo per trovare e utilizzare i beni e i servizi che possono soddisfare i suoi bisogni.

L'attività economica è costituita da due fasi fondamentali: la produzione e il consumo.

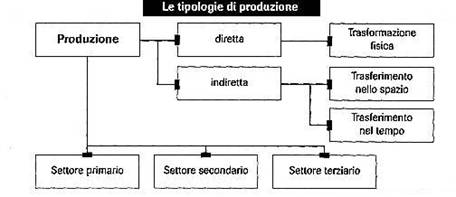

Per produzione si intendono tutte le operazioni necessarie per creare nuovi beni e aumentare il valore di quelli già esistenti.

Si produce per consumare. Con il consumo i beni sono utilizzati per soddisfare i bisogni.

Per produzione economica non intendiamo solo l'attività di trasformazione materiale, ma anche la prestazione di servizi e ogni altra operazione che accresce l'unità dei beni.

La trasformazione di un bene, può essere intesa in diversi modi:

-Trasformazione materiale, quando il bene viene trasformato in bene diverso (per esempio: trasformazione del metallo in automobile o elettrodomestici);

-Trasformazione nello spazio, quando un bene viene trasferito da un luogo ad un altro (per esempio: attività di esportazione o di importazione);

-Trasformazione nel tempo, quando i beni vengono conservati per poter essere utilizzati in un momento successivo (per esempio: prodotti surgelati).

2. L'azienda

Lo strumento che l'uomo utilizza per lo svolgimento delle funzioni economiche, e quindi per la realizzazione dell'attività economica, e l'azienda.

L'azienda si può, dunque, definire come l'insieme di persone e cose coordinate tra loro per lo svolgimento di una o più funzioni economiche, al fine di soddisfare i bisogni umani.

Gli elementi che caratterizzano un'azienda sono:

1)Le persone;

2)I beni;

3)La coordinazione economica;

4)Il fine.

3. La classificazione delle aziende

Le aziende possono appartenere a tipologie del tutto differenti, ma vengono studiate come un fenomeno unitario.

La distinzione è quella tra azienda di produzione e azienda di erogazione (o di consumo)

Si definiscono aziende di produzione (o imprese) quelle che producono beni o servizi trasformando i fattori produttivi.

Si parla in questo caso di:

-Imprese di produzione diretta;

-Imprese di produzione indiretta;

-Imprese di servizi.

Sono aziende di produzione:

-Le imprese industriali

-Le imprese commerciali

-Le imprese di trasporto

-Le imprese finanziarie

Le aziende di erogazione mirano, invece, ad acquisire beni per il proprio consumo.

Il consumo può essere immediato oppure durevole.

Nelle aziende di erogazione o di consumo si comprendono:

-Le famiglie;

-Le associazioni;

-Gli enti pubblici.

4. L'azienda come sistema

Definire l'azienda come sistema significa considerarla come:

un insieme di persone e beni economici, tra loro complementari e interdipendenti, orientato al raggruppamento di determinati obiettivi.

L'azienda è un sistema che ha caratteristiche particolari.

Innanzi tutto, i beni che ne fanno parte sono sia materiali, sia immateriali, per questo motivo si dice che l'azienda è un sistema misto.

Inoltre è un sistema aperto, perché ha rapporti continui con l'estero e col mercato, (al contrario, un sistema che non ha tali rapporti si dice chiuso).

Ancora, il sistema aziendale è dinamico e non statico, perché si evolve di continuo.

Infine, è un sistema finalizzato perché il suo modo di progredire ed evolversi non è casuale ma mirato al raggiungimento di un certo risultato.

5. Le aree funzionali aziendali

Ciascuna azienda, rappresenta un sistema chiamato sistema economico.

Oltre che nell'attività rivolta verso l'esterno, verso la clientela, questa specializzazione si realizza anche all'interno del sistema-azienda, che si configura come un complesso di sottosistemi, cioè come una composizione di varie unità, ciascuna delle quali specializzata nello svolgimento di una specifica funzione.

A ciascuna di queste può corrispondere un'area funzionale, cioè un complesso di attività

affidate al relativo sottosistema.

Le aree aziendali responsabili di una funzione possono essere distinte in:

aree operative caratteristiche: sono quelle, che svolgono le funzioni tipiche dell'azienda.

aree ausiliarie: sono quelle aree che operano come supporto delle aree operative fornendo dei servizi che vengono consumati all'interno dell'impresa.

aree informative e di controllo: le prime si occupano di permettere la .circolazione delle informazioni all'interno dell'azienda.

6. La gestione

Per gestione s'intende l'insieme delle attività che gli operatori di un'azienda mettono in atto, servendosi dei mezzi a loro disposizione, per raggiungere i fini aziendali.

Si parla infatti di:

-Gestione tipica: riguarda la conduzione di attività che si possono considerare ordinarie per l'azienda.

-Gestione accessoria: è quell'insieme di operazioni strettamente correlate all'attività tipica in quanto ad essa accessorie.

-Gestione straordinaria: sono quegli eventi che si verificano nell'azienda solo in via eccezionale, pur contribuendo a determinare i risultati finali.

7. Il reddito d'esercizio

Si definisce costo l'insieme delle spese e dei consumi sostenuti dall'azienda per ottenere un certo risultato.

Per ricavo invece s'intende il valore del bene prodotto e venduto o del servizio erogato come risultato dell'attività dell'azienda.

La differenza tra ricavo di una certa attività e il costo sostenuto per realizzarla viene definita reddito.

La gestione di un'azienda viene valutata in base alla sua capacità di ottenere ricavi superiori ai costi, cioè di conseguire un reddito positivo (chiamato anche utile,guadagno o profitto).Certamente potrà accadere che in alcuni momenti, per errori compiuti o per particolari difficoltà, il reddito possa essere negativo e manifestarsi come una perdita derivante da costi superiori ai ricavi.

|

| Appunti su: |

|

| Appunti Amministratori |  |

| Tesine Ingegneria tecnico |  |

| Lezioni computer |  |