|

| Appunti universita |

|

|

| Appunti universita |

|

| Visite: 2981 | Gradito: |

Leggi anche appunti:Demaonizzazione e apertura alloccidenteDEMAONIZZAZIONE E APERTURA ALLOCCIDENTE La Cina dopo Mao Abbiamo Scienza delle Finanze - LimpostaScienza delle Finanze Limposta Fondamento dello stato di diritto La gestione strategica delle imprese industrialiLA GESTIONE STRATEGICA DELLE IMPRESE INDUSTRIALI Limpresa - valore La creazione |

|

|

INTRODUZIONE

La tesina approfondisce la fusione avvenuta, nel dicembre 2006, tra due dei più grandi e noti gruppi bancari del territorio italiano: Banca Intesa e Sanpaolo IMI.

Dopo un breve cenno al sistema bancario italiano e alle più significative modifiche che ha subito nel corso degli ultimi anni, verrà ripercorsa per tappe la storia dei due gruppi, dalle origini alla fusione.

Parlerò, in seguito, delle limitazioni imposte al processo di fusione dalla normativa vigente, delle caratteristiche del nuovo gruppo, della sua struttura organizzativa, dei problemi che ha dovuto affrontare, valutando i pro e i contro di una fusione di grande importanza e rilevanza.

CAPITOLO 1

UNO SGUARDO AL SISTEMA BANCARIO

La rivoluzione del sistema finanziario italiano negli ultimi anni ha posto le banche di fronte a un fondamentale problema: ridefinire il proprio posizionamento in termini di prodotto e di mercato e rivedere la propria struttura organizzativa.

Lambiente in cui operano le Banche si trova infatti, oggi, profondamente mutato dal punto di vista del numero e del tipo di soggetti che operano nel settore, oltre che da quello delle tecnologie utilizzate. I confini del settore dellintermediazione sono divenuti, negli anni, sempre più permeabili e le barriere allentrata, così come le barriere alla mobilità, si sono abbassate.

Non bisogna infine dimenticare i mutamenti del quadro istituzionale di riferimento delle Banche, che si è notevolmente ampliato a seguito dellentrata dell Italia nellUnione Europea, nonché le nuove normative introdotte nel tempo (Testo Unico delle disposizioni in materia di intermediazione finanziaria D.lgs 58/1988, Basilea 1 nel 1998 e Basilea 2 nel 2004, International Accounting Standards (IAS) nel 2005, legge 262/2005 contenente le disposizioni per la tutela del risparmio e la disciplina dei mercati finanziari .).

Il nuovo contesto si presenta quindi molto diverso da quello in cui le Banche si trovavano ad operare nel secolo scorso, in particolare perché:

è stato creato un mercato unico europeo dei servizi finanziari;

è stata orientata lattività degli intermediari finanziari alla liberalizzazione e alla despecializzazione, e quindi è stata resa possibile la formazione di banche universali;

è stata riregolamentata lintermediazione finanziaria e mobiliare ispirandosi a modelli di regolamentazione prudenziale e di trasparenza dei mercati;

sono state attenuate le barriere allentrata e alluscita del settore (ingresso facilitato per nuovi soggetti);

un cambiamento delle relazioni competitive allinterno e ai confini dei mercati finanziari in termini di intensità (più intermediari possono essere presenti nello stesso segmento di mercato con lo stesso prodotto servizio) ed estensione geografica (spazio competitivo potenziale) sia intrasettoriale (tra gli intermediari stessi) sia extrasettoriale (con operanti in altri settori);

si è accentuato il fenomeno della disintermediazione rispetto ai mercati mobiliari, il cui volume di scambio è cresciuto più rapidamente dei prestiti erogati dagli intermediari;

è cresciuta la privatizzazione delle forme istituzionali, dei soggetti economici e quindi della proprietà degli intermediari finanziari con effetto di maggiore contendibilità del controllo e sviluppo del mercato del controllo degli intermediari quotati;

vengono rappresentati con maggiore rigorosità e trasparenza i rischi del credito, di mercato e operativi;

i sistemi incentivi disincentivi, che guidano i processi di allocazione del capitale proprio e influenzano le scelte strategiche e di diversificazione del portafoglio di attività, vengono gestiti con maggiore razionalità;

le normative sono divenute più stringenti e mirano alla tutela dei consumatori, alla mitigazione dei conflitti di interesse, alla prevenzione degli abusi di mercato.

Il mutamento del contesto ha incrementato le opportunità ma anche le minacce per le Banche. Esse hanno infatti sperimentato lapertura di nuove dimensioni e spazi strategici, avendo la possibilità di effettuare in essi nuove scelte di posizionamento competitivo; tuttavia, la concorrenza, soprattutto da parte del mercato mobiliare e dei nuovi concorrenti ( poste, società di assicurazione ).

La tecnologia, dal canto suo, è stata anchessa ( e sarà ancora) un fatto re di cambiamento del contesto e di ricombinazione delle opportunità minacce competitive.

Essa ha, in primo luogo, sostituito limpiego di altri fattori nelle combinazioni produttive e distributive, con il risultato di incrementare la produttività e la redditività dellintermediario quando la sostituzione consenta di sfruttare vantaggi di costo unitario relativo alla tecnologia specifica impiegata rispetto al fattore sostituito.

In secondo luogo, essa rende realizzabili, in concreto, attività precedentemente impossibili: linternet banking ha reso possibili relazioni di scambio e operative con tempi abbreviati e costi inferiori; lo sviluppo della capacità di rilevazione, archiviazione, consultazione ed elaborazione informatica dei dati ha potenziato enormemente i sistemi informativi, contabili e di controllo dellattività complessiva. I processi degli intermediari finanziari (un tempo labour intensive) oggi sono technology intensive e technology driven: sono cioè ormai inconcepibili processi di intermediazione a bassa tecnologia, poiché nella situazione attuale la qualità delle decisioni del management , lefficienza dei processi e le connessioni con lambiente esterno e interno sono assolutamente technology dependent con effetto di discontinuità rispetto allo stato tecnologico precedente:

le opportunità di interconnessione effettiva e potenziale aumentano linterazione tra soggetti, con risultato di integrazione degli scambi e dei mercati;

i luoghi fisici del mercato sono sostituiti da spazi virtuali;

i mercati di approvvigionamento e di sbocco e i luoghi di produzione sono progressivamente smaterializzati e delocalizzati;

i prodotti e i servizi finanziari sono costruibili e negoziabili anche in assenza di contatto fisico fra i soggetti coinvolti.

In questa situazione di continuo mutamento le Banche hanno dovuto riorganizzare le proprie strategie per cercare di restare competitive con lavvento di nuovi concorrenti.

Inizia così a diffondersi la tendenza ad unirsi, a fondersi, fino a creare grandi concentrazioni in grado di far fronte alla concorrenza di nuove banche o di banche estere e di offrire ai clienti un diverso e più forte impatto in termini di immagine, di stabilità, di ritorno economico a fronte di investimenti

CAPITOLO 2

UN PO DI STORIA

2.1 BANCA INTESA

Banca Intesa fu uno dei principali gruppi bancari italiani e uno dei protagonisti sullo scenario finanziario europeo. Aveva sede legale a Milano e nacque nel dall'integrazione della 'Cassa di Risparmio delle Provincie Lombarde' (Cariplo) con il 'Banco Ambroveneto' (ex Banco Ambrosiano). Nel nel 'Gruppo Intesa' entrò la 'Banca Commerciale Italiana'. Con la successiva fusione, avvenuta nel maggio , il gruppo assunse la denominazione di 'IntesaBci'. Nel dicembre l'assemblea deliberò, con effetto dal 1 gennaio , la modifica della denominazione sociale in 'Banca Intesa'.

La società capogruppo 'Banca Intesa' operava con una struttura organizzativa composta da cinque aree di business:

Le attività inerenti i crediti in sofferenza, compreso il personale relativo, erano state scorporate e conferite in una società poi incorporata dall'Italfondiario del grande gruppo statunitense Fortress.

Ultimo presidente di Banca Intesa è stato Giovanni Bazoli, ultimo amministratore delegato è stato Corrado Passera.

Evoluzione Storica di Banca Intesa

Anno 1998

1° gennaio: Costituzione di Banca Intesa;

2 gennaio: Acquisto della banca Cariplo dalla fondazione Cariplo ;

21 maggio: Definita la nuova struttura federale del Gruppo;

1° giugno: Presentazione del piano industriale al mercato.

Anno 1999

8 giugno: Il Consiglio di Banca Intesa autorizza i contatti con COMIT;

30 giugno: Il Consiglio di Banca Intesa approva laggregazione di COMIT;

17 agosto: Lassemblea approva laumento di capitale per lacquisto del 70% di COMIT;

27 settembre 15 ottobre: acquisizione di COMIT

Anno 2000

11 aprile: Presentazione al mercato del nuovo modello;

6 giugno: Parte lintegrazione con Comit, nominato il Comitato e i responsabili delle aree;

28 luglio: Deliberata lincorporazione di Ambroveneto, Cariplo e Mediocredito Lombardo;

10 ottobre: I consigli approvano lincorporazione della Banca Commerciale Italiana;

17 novembre: Nominato il nuovo consiglio di Banca Intesa;

19 novembre: Nomina del vertice operativo del Gruppo;

31 dicembre: Banca Intesa incorpora Ambroveneto, Cariplo e Mediocredito Lombardo.

Anno 2001

28 febbraio: Lassemblea di COMIT approva la fusione per incorporazione in Banca Intesa;

1° marzo: Lassemblea di Banca Intesa approva la fusione con COMIT;

24 aprile: Firma dellatto di fusione tra Banca Intesa e COMIT;

1° maggio: Nasce Intesa Bci.

Anno 2002

25 giugno: Il C.d.A. approva la nuova struttura organizzativa basata sulle Divisioni;

17 dicembre: Lassemblea straordinaria di Intesa Bci delibera il cambio di denominazione sociale in Banca Intesa S.p.A.

2.2 SANPAOLO IMI

Sanpaolo IMI nasce nel 1998 dalla fusione dell'Istituto Bancario San Paolo di Torino e IMI (Istituto Mobiliare Italiano). Si tratta di due realtà fortemente complementari: l'Istituto Bancario San Paolo di Torino, è specializzato nell'attività creditizia retail, l'IMI, ente di diritto pubblico fondato nel 1931 per sostenere la ricostruzione del sistema industriale nazionale, è una primaria banca d'affari e di investimento.

Il Gruppo Sanpaolo IMI fu uno dei maggiori gruppi bancari ed assicurativi italiani. Aveva circa 44.000 dipendenti e 7 milioni di clienti. Aveva sede legale a Torino e sedi secondarie a Roma e Bologna.

Svolgeva le seguenti attività:

bancaria: l'attività era effettuata attraverso circa 3.200 filiali (imprese, retail e private) riferite a varie banche del gruppo aventi marchi fortemente collegati al territorio.

gestione risparmio e previdenza: l'attività era effettuata attraverso una società dedicata Eurizon, che si occupava della gestione del risparmio, dell'asset management e della previdenza per il gruppo

Ultimo Amministratore Delegato è stato Alfonso Iozzo, ultimo Presidente è stato Enrico Salza.

Evoluzione storica

Evoluzione storica di Sanpaolo IMI Anno 1998

Fusione dell'Istituto Bancario San Paolo di Torino

(che trae origine dal Monte di Pietà fondato a Torino nel 1563) con IMI e

conseguente assunzione della denominazione Sanpaolo IMI.

Anno 2000

Sanpaolo IMI acquisisce il Banco di

Napoli (che trae origine nel 1539 come pia istituzione improntata a

spirito di carità verso i bisognosi), entra nel capitale sociale della Cassa dei

Risparmi di Forlì e della Romagna e realizza alleanze strategiche

con importanti realtà creditizie italiane e straniere.

Anni 2001 - 2002

Viene avviata l'integrazione con il Gruppo Cardine,

nato dall'unione dei Gruppi Casse Venete e Casse Emiliano Romagnole e composto

da sette banche (Cassa di

Risparmio in Bologna, Cassa di

Risparmio di Venezia, Cassa di Risparmio di Udine e Pordenone, Cassa

di Risparmio di Gorizia, Banca Popolare dell'Adriatico - successivamente

ridenominata Banca

dell'Adriatico - e Banca Agricola di Cerea) operanti nel Nord Est

dell'Italia e sulla dorsale adriatica.

Anno 2003

Vengono avviati i passi necessari per realizzare

l'integrazione del Banco di Napoli e delle Banche del Gruppo Cardine. Per

agevolare il processo di integrazione di queste ultime vengono aggregate

società operanti nel medesimo territorio:

Anno 2004

Si completa l'integrazione di tutte le Banche

commerciali del Gruppo, che adottano il medesimo modello organizzativo e

commerciale e la stessa piattaforma informatica.

Anno 2005

Si avvia il progetto per il nuovo polo assicurativo e

ad ottobre viene presentato il piano strategico per il triennio 2006-2008.

Anno 2006

A gennaio viene approvata la seconda fase del progetto

di sviluppo del Polo Risparmio e Previdenza che prevede il confluire anche

dell'Asset Management (Eurizon Capital SGR)

nella società Eurizon Financial Group

cui fanno già capo la compagnia assicurativa EurizonVita

(già AIP) e Banca Fideuram. Nel 2007 Eurizon

Financial Group verrà fusa per incorporazione in Intesa Sanpaolo.

CAPITOLO 3

DATE SIGNIFICATIVE DELLA FUSIONE

26 agosto 2006:

Le due banche approvano le linee guida del progetto di fusione.

12 ottobre 2006:

Approvazione del progetto di fusione, che comprende i seguenti punti:

le nuova banca si collocherà tra i primissimi gruppi bancari delleurozona ;

il nuovo gruppo sarà leader indiscusso in Italia, con una quota di mercato del 20% in tutti i settori di attività;

la rete dei 6000 sportelli sarà capillare e ben distribuita sul territorio;

la sede legale sarà a Torino, mentre le sedi operative della direzione saranno a Torino e Milano;

saranno emesse 3,115 azioni ordinarie di banca Intesa per ogni azione ordinaria e privilegiata di Sanpaolo IMI;

oneri di integrazione stimati a 1550 milioni di euro ante imposte, di cui il 63% da costi (980 milioni);

sistema di corporate governance costituito dal consiglio di sorveglianza e dal consiglio di gestione;

stime preliminari del nuovo gruppo:

v utile netto 2009 di 7 miliardi di euro;

v crescita annua dellutile netto pari al 13%;

v distribuzione dei dividendi pari al 60% dellutile netto, con la possibilità di restituire agli azionisti il capitale in eccesso;

v risultato della gestione operativa nel 2009 pari 13,4 miliardi di euro con una crescita media annua pari al 16,9%.

lassemblea chiamata ad approvare il progetto sarà convocata a fine novembre.

1 dicembre 2007

Banca Intesa e Sanpaolo IMI firmano accordo con tutte le Organizzazioni Sindacali per Fondo di Solidarietà su base volontaria, per i dipendenti del Gruppo Intesa e del Gruppo Sanpaolo IMI che matureranno i requisiti pensionistici entro 60 mesi dalla data della fusione.

Per assicurare adeguati livelli di servizio, a fronte delle uscite di personale addetto allattività commerciale nelle filiali verrà assunto un numero di apprendisti pari al 50 % di tali uscite.

Il numero stimato di dipendenti potenzialmente interessati è di 5200, 2400 per Banca Intesa, 2800 per Sanpaolo IMI.

Nella stessa data lassemblea degli azionisti di Sanpaolo IMI S.p.A. approva la fusione per incorporazione di Sanpaolo IMI in Banca Intesa S.p.A.

Il rapporto di cambio è pari a n. 3,115 azioni ordinarie da nominali 0,52 della società incorporante per ogni azione ordinaria o privilegiata della società incorporanda di nominali 2,88.

Inoltre, il 1° dicembre 2006 si tiene lassemblea ordinaria e straordinaria di Banca Intesa.

LAssemblea straordinaria ha approvato:

il progetto di fusione;

un aumento di capitale al servizio della fusione per 3037379042, 88;

un aumento del capitale al servizio dei piani di stock option per un massimo di 15835003,08;

il nuovo statuto di società incorporante, che prevede:

v la denominazione sociale di Intesa Sanpaolo S.p.A.;

v sede legale a Torino e sede secondaria a Milano;

v un sistema di corporate governance;

LAssemblea ordinaria:

ha nominato il Consiglio di sorveglianza del nuovo gruppo, composto da 19 membri;

ha nominato presidente del Consiglio di sorveglianza Giovanni Barzoli;

ha approvato lacquisto fino a 5250000 azioni proprie per la successiva assegnazione gratuita agli ex dipendenti di Intesa.

20 dicembre 2006:

L'Autorità Garante della Concorrenza e del Mercato autorizza la fusione tra Banca Intesa e Sanpaolo IMI.

28 dicembre 2006:

Stipulato latto di fusione, che prevede un aumento del capitale sociale di 3033435122,64 mediante lemissione di 5833529082 azioni ordinaria di nominali 0,52 da attribuire agli azionisti Sanpaolo IMI nel rapporto di cambio stabilito (3,115 azioni ordinarie di valore nominale 0,52 per ogni azione Sanpaolo IMI di valore nominale E 2,88).

Il capitale sociale sarà di 6646436318,60, suddiviso in 12781608305 azioni del valore nominale di 0,52, di cui 11849117744 azioni ordinarie e 932490561 azioni di risparmio non convertibili.

Lazionariato del gruppo sarà così suddiviso:

|

AZIONISTA |

% CAPITALE SOCIALE |

|

Crédit Agricole S.A. |

|

|

Compagnia di San Paolo |

|

|

Gruppo Generali |

|

|

Fondazione Cariplo |

|

|

Banco Santander Central Hispano |

|

|

Gruppo Lombardo |

|

|

Fondazione C.R. Padova e Rovigo |

|

|

Fondazione C.R. in Bologna |

|

|

Giovanni Agnelli e C. S.p.A. |

|

|

Fondazione Cariparma |

|

29 dicembre 2006:

Effetti degli adempimenti richiesti dall'Autorita' Garante della Concorrenza e del Mercato sulle previsioni di utile contenute nel documento di fusione; i principali sono:

cessione di n. 197 sportelli ad uno o più terzi indipendenti non azionisti;

cessione a crédit agricole, entro il 12 ottobre 2007, di Cariparma e Friuladria, per un totale di 452 sportelli, oltre ad altri 193 e di Po Vita;

non apertura, per due anni, di nuove filiali in 19 province;

scioglimento della joint venture con CAAM s.g.r e del relativo accordo di distribuzione;

cessione a terzi indipendenti di un ramo di azienda, costituito da un complesso organizzato di attività e strutture finalizzate alla produzione e gestione delle polizze assicurative e rappresentato da 1133 sportelli;

i rappresentanti della società Generali presenti nella nuova banca non potranno votare per questioni legate ad Eurizon, compagnia assicuratica di San Paolo-IMI;

nel consiglio di sorveglianza e in quello di gestione non potranno essere presenti membri che siano espressione diretta o indiretta di Crédit Agricole;

Crédit Agricole non potrà partecipare a eventuali 'patti di sindicato' tra gli azionisti;

i prodotti di risparmio gestito collocati da Crédit Agricole dovranno essere diversi da quelli collocati dalla nuova banca;

sarà vietata la vendita incrociata dei prodotti polizze vite Intesa Vita (Banca Intesa) e Eurizon (San Paolo-IMI) e la nuova banca dovrà distribuire anche polizze di un altro soggetto assicurativo.

CAPITOLO 4

4.1 LIMITAZIONI NORMATIVE ALLE FUSIONI

La legge si propone di regolamentare le concentrazioni/fusioni/acquisizioni tra imprese bancarie per evitare ch esse portino come conseguenza alla limitazione della concorrenza sul mercato in cui le suddette imprese operano.

Le disposizioni relative alle operazioni di concentrazione ed al divieto delle operazioni di concentrazione restrittive della libertà di concorrenza sono contenute negli artt. 5, 6 e 10 comma 7-bis della legge del 10 ottobre 1990 n. 287 che recitano così:

Art. 5 : Operazioni di concentrazione

L'operazione di concentrazione si realizza:

quando due o più imprese procedono a fusione;

b) quando uno o più soggetti in posizione di controllo di almeno un'impresa ovvero una o più imprese acquisiscono direttamente od indirettamente, sia mediante acquisto di azioni o di elementi del patrimonio, sia mediante contratto o qualsiasi altro mezzo, il controllo dell'insieme o di parti di una o più imprese;

c) quando due o più imprese procedono, attraverso la costituzione di una nuova società, alla costituzione di un'impresa comune.

L'assunzione del controllo di un'impresa non si verifica nel caso in cui una banca o un istituto finanziario acquisti, all'atto della costituzione di un'impresa o dell'aumento del suo capitale, partecipazioni in tale impresa al fine di rivenderle sul mercato, a condizione che durante il periodo di possesso di dette partecipazioni, comunque non superiore a ventiquattro mesi, non eserciti i diritti di voto inerenti alle partecipazioni stesse.

Le operazioni aventi quale oggetto o effetto principale il coordinamento del comportamento di imprese indipendenti non danno luogo ad una concentrazione.

La legge stabilisce che unoperazione di

concentrazione deve essere notificata se il fatturato realizzato nel territorio

italiano dallimpresa acquisita o se il fatturato realizzato nel territorio

italiano dallinsieme delle imprese interessate superano determinate soglie che

vengono aggiornate annualmente tenendo conto dellinflazione. Laggiornamento

di maggio

Art. 6: Divieto delle operazioni di concentrazione restrittive della libertà di concorrenza

Nei

riguardi delle operazioni di concentrazione soggette a comunicazione ai sensi

dell'articolo

L'Autorità, al termine dell'istruttoria di cui all'articolo 16, comma 4, quando accerti che l'operazione comporta le conseguenze di cui al comma 1, vieta la concentrazione ovvero l'autorizza prescrivendo le misure necessarie ad impedire tali conseguenze.

La legge prevede unulteriore possibilità, oltre a quella di vietare le operazioni di concentrazione restrittive della concorrenza. Una concentrazione restrittiva della concorrenza può essere autorizzata dallAutorità a condizione che, rispetto al progetto originario, vengano apportate modifiche idonee a rimuovere gli aspetti distorsivi. Ad esempio, unoperazione può essere autorizzata subordinatamente alla cessione a un terzo di un impianto o di una parte dellimpresa acquisita.

Art. 10 comma 7-bis

LAutorità ai fini della copertura dei costi

relativi al controllo delle operazioni di concentrazione, determina annualmente

le contribuzioni dovute dalle imprese tenute allobbligo di comunicazione ai

sensi dellarticolo 16, comma

L'Autorità ha fissato per il 2008 per le contribuzioni un'aliquota pari all'1,2% del valore della transazione, con una soglia minima di 3.000 euro e una massima di 60.000 euro.

4.2 AUTORITÀ GARANTE DELLA CONCORRENZA E DEL MERCATO

L'Autorità Garante della Concorrenza e del Mercato, nota anche come Autorità Antitrust, è lautorità che vigila sul rispetto delle disposizioni sopra citate in termini di concentrazioni, oltre ad adempiere ad altri compiti relativi alla mitigazione dei conflitti di interessi ed alle pratiche commerciali.

E un autorità indipendente istituita dalla legge n. 287 del 10 ottobre 1990 ('Norme per la tutela della concorrenza e del mercato'). Con il termine autorità indipendente si fa riferimento a un'amministrazione pubblica che prende le proprie decisioni sulla base della legge, senza possibilità di ingerenze da parte del Governo né di altri organi della rappresentanza politica.

Essa ha anche competenze in materia di pubblicità ingannevole e di pubblicità comparativa.

L'Autorità è un organo collegiale, un organo, cioè, formato da più persone, che

prendono le decisioni votando a maggioranza. É composta da un Presidente e da

quattro Componenti nominati dai Presidenti del Senato della Repubblica e della

Camera dei Deputati. Il Presidente Antonio Catricalà (nominato il 18 febbraio

2005) e i quattro componenti, Giorgio Guazzaloca, Antonio Pilati

(nominati il 29 dicembre 2004), Piero Barucci e Carla Rabitti Bedogni

(nominati il 3 marzo 2007) durano in carica sette anni senza possibilità di un

secondo mandato.

Il Gabinetto dell'Autorità è diretto da Paolo Troiano.

Il Segretario Generale dell'Autorità (Luigi Fiorentino),

che è nominato dal Ministro dello Sviluppo Economico su proposta del Presidente

dell'Autorità, sovrintende al funzionamento dei servizi e degli uffici.

La sede unica dell'Autorità garante della concorrenza e del mercato è a Roma.

Lautorità svolge numerose funzioni, tra cui la gestione dei conflitti di interesse, la gestione di pratiche commerciali e della pubblicità e, soprattutto, vigila sul mercato per garantire la libera concorrenza tra imprese di ogni genere.

CAPITOLO 5

PERCHE

5.1 I MOTIVI

La nascita di un grande gruppo bancario come Intesa-Sanpaolo si è resa necessaria a seguito dellabbattimento delle barriere allentrata e alluscita del settore dellintermediazione e al mutamento del contesto competitivo in cui le banche sono inserite.

Prima del 93, infatti, il sistema bancario era rigido: le barriere allentrata per le nuove potenziali concorrenti erano molte e, spesso, insormontabili. Insomma, poco più di 15 anni fa la realtà in cui le Banche si trovavano ad operare era molto semplice: gli Istituti di Credito erano pochi, così come gli sportelli di cui potevano disporre.

Lattività bancaria era, infatti, regolata da un

insieme di disposizioni emanate nel corso di diversi anni che venivano

riassunte sotto il nome di Legge Bancaria. Il punto di riferimento della

cosiddetta Legge Bancaria era un decreto legge del '36, poi a più riprese

rivisto e modificato fino ad arrivare appunto alla revisione completa della

normativa del '93.

La legge bancaria si basava su alcuni principi cardine che traevano la loro

origine dalla grave crisi che interessò il settore bancario in corrispondenza

della crisi del '29, quando anche le banche risentirono pesantemente della

crisi delle industrie visto che buona parte del capitale delle banche era

detenuto dalle industrie sotto forma di partecipazioni e visto anche che le

industrie non avevano le risorse necessarie per rimborsare i debiti che avevano

verso gli istituti di credito i quali si trovarono quindi in grave carenza di

liquidità e ottennero in quegli anni risultati economici oltre che finanziari

catastrofici.

Questi principi cardine erano, in particolare:

la proprietà pubblica delle imprese bancarie, che finirono tutte per

essere controllate dallo Stato e in particolare dall'IRI, Istituto per

la separazione netta tra le attività industriali e quelle di

intermediazione creditizia;

la specializzazione temporale, cioè una banca non poteva concedere

finanziamenti a breve e a lungo allo stesso tempo, doveva decidere se

specializzarsi nei finanziamenti a breve (e prendere quindi il nome di banca

commerciale o istituto di credito ordinario) o nei finanziamenti a lungo (e

prendere il nome di istituto di credito speciale);

la specializzazione settoriale, cioè gli istituti di credito speciali

(e solo quelli, quindi questo non vale per le banche commerciali) dovevano

scegliere un settore in cui operare (si trattava di macro-settori, che

comprendevano in realtà un numero piuttosto cospicuo di attività economiche) e

potevano concedere finanziamenti solo alle imprese operanti in quel settore;

il pluralismo degli istituti di credito, nel senso che essi potevano

assumere la forma giuridica che meglio si adattava al tipo di attività e alla

realtà locale in cui i vari istituti si trovavano ad operare, ma erano

sottoposti a una diversa regolamentazione a seconda della forma giuridica

adottata;

l'istituzione della Banca d'Italia, unico istituto incaricato

dell'emissione di moneta.

Oggi invece lattività bancaria è stata

liberalizzata, con l'ingresso nel settore dell'intermediazione

creditizia di molte imprese capaci di fare concorrenza ai colossi del credito

che esistevano già a inizio secolo e con la possibilità offerta alle imprese

bancarie straniere di installare le loro filiali in Italia (la stessa cosa

ovviamente la possono fare le banche italiane, che possono quindi installare le

loro filiali in ogni Paese dell'area Euro senza limitazioni).

Il mercato è stato così invaso da banche di ogni dimensione provenienti dallestero, oltre che da nuove banche che offrono servizi particolari (come lintera gestione delle operazioni tramite luso di internet) e da nuovi soggetti, quali per esempio le poste che offrono la possibilità di creare un conto corrente bancario presso di loro.

In questo contesto le banche piccole si trovano spesso a realizzare diseconomie di scala, dovute alla difficoltà di ammortizzare i costi sostenuti per gli investimenti . Si rende così necessario creare grandi gruppi, in grado di avere un forte sul nuovo mercato e di trasmettere alla clientela unimmagine di solidità e stabilità, senza però dimenticare lattenzione al singolo cliente.

Nel 2006 nasce così lidea della fusione Intesa-Sanpaolo, che, come spiega Corrado Passera durante unintervista rilasciata a Il Messaggero è unoperazione speciale perché unisce due banche entrambe forti, che potevano continuare la loro strada anche da sole ma che hanno voluto accelerare mettendo insieme le loro forze. Si crea così una banca leader in Italia e con dimensioni per competere in Europa. Nel nostro caso la dimensione maggiore genera maggiore forza perché si uniscono molte attività complementari creando così grandi economie di scopo e di scala.

Lidea della fusione ha lobiettivo di mettere insieme i principali punti di forza dei due gruppi per ridurre al minimo i punti di debolezza, nonché quello di ottimizzare i costi riducendo il personale addetto a determinati servizi: a seguito del completamento del processo sono stati quindi unificati gli uffici espletanti la medesima funzione, riducendo la struttura in modo, però, non proporzionale allelevato numero di dipendenti.

Inoltre la fusione ha permesso al nuovo gruppo di sfruttare i numerosi vantaggi derivanti da unoperazione di fusione, di espandere capillarmente la rete degli sportelli, coprendo quasi tutto il territorio italiano, e di muovere passi significativi anche allestero.

5.2 I VANTAGGI

le economie di scala: il dimensionamento su grandi dimensioni di attività (investment banking, mass retail products ) e processi ( acquisti, ricerca, marketing) apparentemente favorevoli prospetta forti economie di costo;

le economie di scopo: i fattori produttivi e i canali distributivi possono essere trasversalmente condivisi dalle diverse attività (produzione/distribuzione congiunta) e i prodotti/servizi collocati presso i singoli segmenti di clientela possono essere diversificati;

economie di ricavo derivanti dalla circostanza che il mutato mix dei prodotti e le opportunità di diversificare i prodotti collocati presso i segmenti di clientele consentono alla banca sorta dalla fusione di applicare prezzi unitari maggiori.

la riduzione della contendibilità (aumento delle dimensioni assolute) riduce la possibilità che la banca possa essere scalata;

la mitigazione del rischio: la diversificazione del portafoglio e il posizionamento internazionale espone la banca ad una maggiore varietà di rischi;

limpiego più efficiente del capitale: la banca dovrebbe avere maggiori opportunità in questa direzione e metterle al servizio di una maggiore produzione di valore e/o dellaumento della competitività.

I POSSIBILI SVANTAGGI

la numerosità delle ASA e i posizionamenti internazionali possono portare allo sfocamento delle strategie, soprattutto a livello delle singole ASA;

labbassamento dellefficienza organizzativa: laumento della complessità organizzativa innalza i costi; le organizzazioni complesse e costose presentano caratteristiche spinte interne per semplificare, regolare, confermare il funzionamento organizzativo delle procedure e presentano spesso problemi di coesione e coordinamento (causa di inefficienza).

CAPITOLO 6

IL NUOVO GRUPPO

6.1

Intesa Sanpaolo si da la missione di crescere e contribuire a far crescere leconomia e la società in modo sostenibile; sostenere lo sviluppo delle imprese nei loro piani di investimento in innovazione internazionalizzazione; essere vicino alle famiglie e contribuire a risolvere i loro bisogni con prodotti e servizi sempre più competitivi. Vogliamo essere la banca per le infrastrutture di cui lItalia ha tanto bisogno e del terzo settore, quello delle imprese sociali e del volontariato, che giocherà un ruolo sempre più importante afferma Corrado Passera nellintervista rilasciata al Messaggero.

Il gruppo, quindi, si propone di prendere parte anche ai progetti di ristrutturazione e rilancio aziendale delle aziende/settori in difficoltà, qualora limprenditore e il piano fossero credibili.

Intesa Sanpaolo vuole essere un operatore di rilevanza primaria, sia economica che reddituale, in grado di competere nel settore anche a livello europeo con possibilità di espansione internazionale. Per fare questo, Intesa Sanpaolo vuole consolidare leccellenza nel rapporto con il cliente attraverso una forte spinta allinnovazione di prodotti e servizi, valorizzare la crescita professionale e la motivazione dei dipendenti e rafforzare una chiara leadership di costo attraverso economie di scala e sinergie.

6.2 IL MARCHIO

Il marchio di Intesa Sanpaolo è espressione della storia e dei valori di due protagonisti del settore del credito in Italia - Banca Intesa e Sanpaolo IMI - che hanno deciso di unire le proprie energie e risorse per dare vita al più grande gruppo bancario in Italia e uno dei maggiori in Europa.

Il logotipo è costruito partendo dal font 'trajan', carattere inciso sulla base della colonna Traiana, simbolo di solidità e stabilità. È caratterizzato dal colore verde dell'originario marchio Sanpaolo IMI e dalla presenza delle caratteristiche 'A' inclinate.

Il logotipo rappresenta l'unione delle due denominazioni originarie collegate dal marchio, raffigurato da un pittogramma quadrato (forma perfetta, armoniosa ed equilibrata) nel quale appare il disegno stilizzato di un acquedotto romano, simbolo di solidità e sviluppo, nonché di vita e prosperità, unione di culture e di genti.

La figura dell'acquedotto è l'elemento che meglio esprime e rappresenta la fusione delle due Banche - come tale è posizionato al centro del logotipo - dei valori e impegni che ne ispirano l'azione.

6.3 MODELLO DI GOVERNANCE

Intesa Sanpaolo

adotta il modello dualistico di amministrazione e controllo, nel quale sono

separate le funzioni di controllo e di indirizzo

strategico, esercitate dal Consiglio di

Sorveglianza, e quelle di gestione dell'impresa sociale, esercitate

dal Consiglio di

Gestione in applicazione di quanto previsto dall'art. 2409-octies e

seguenti del codice civile e dall'art. 147-ter e seguenti del Testo unico della

finanza.

La scelta del modello dualistico - largamente utilizzato, sia pure con le

caratteristiche specifiche che lo distinguono nei singoli ordinamenti, in altri

paesi dell'Unione Europea nelle società di più grandi dimensioni e con

azionariato diffuso - si è fondata su diverse motivazioni.

In primo luogo, tale modello determina una migliore demarcazione tra proprietà

e gestione, in quanto il Consiglio di Sorveglianza si pone quale filtro tra gli

azionisti e l'organo gestorio - il Consiglio di Gestione - e sembra quindi

poter rispondere più efficacemente rispetto al modello tradizionale alle

esigenze di maggior trasparenza e riduzione dei potenziali rischi di conflitto

di interessi.

Inoltre, il ruolo attribuito dalla legge al Consiglio di Sorveglianza enfatizza

la distinzione tra la funzione del controllo e degli indirizzi strategici, da

un lato, e la funzione della gestione dall'altro, consentendo di delineare al

meglio ruoli e responsabilità degli organi sociali, anche a garanzia di una

sana e prudente gestione della Banca. In particolare, il Consiglio di

Sorveglianza, che assomma in sè alcuni poteri tipici dell'Assemblea, funzioni

del collegio sindacale e alcuni poteri di 'alta amministrazione',

assolve ad un compito di indirizzo e controllo, anche di merito, sulla gestione

della Società più ampio di quello tipicamente svolto dall'organo sindacale.

|

|

||

|

||

|

|

||

|

||

|

|

||

|

6.4 LAZIONARIATO

Alla data del 9 maggio

|

Azionista |

Azioni ordinarie |

% di possesso su capitale ordinario |

|

|

|

|

|

|

|

|

|

|

|

|

|

Assicurazioni Generali |

|

|

|

|

|

|

|

|

|

|

|

Ente C.R. Firenze |

|

|

|

|

|

|

|

Giovanni Agnelli e C. S.a.p.A. |

|

|

6.5

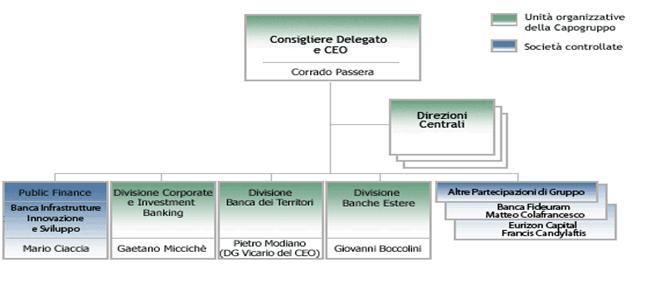

Direzioni Centrali![]()

![]()

![]()

![]()

![]()

![]()

![]()

Divisione Corporate eInvestment Banking (Banca

IMI, Banca Intesa France, IMI Investimenti

.) Divisione Banca dei Territori (Intesa

Sanpaolo, Banco di Napoli, Eurizon Vita, Banca dellAdriatico

) Divisione Banche Estere (Intesa

Sanpaolo Bank Romania, American Bank of Albania..) Altre Partecipazioni Di Gruppo (Banca

Fideuram, Eurizon

Capital

) Public Finance (Banca

Infrastrutture Innovazione e Sviluppo)

CAPITOLO 7

LE CONSEGUENZE

7.1 I NUMERI DELLA FUSIONE

Il nuovo gruppo ha un capitale sociale di 6646547922,56 , suddiviso in 12781822928 azioni, tra ordinarie e straordinarie, del valore nominale di 0,52 .

Intesa Sanpaolo ha una capitalizzazione di mercato di 53,5 miliardi di euro ed è leader in Italia in tutti i settori di attività (retail, corporate e wealth management). Grazie ad una rete di 6.566 sportelli capillare e ben distribuita su tutto il territorio, con quote di mercato superiori al 15% nella maggior parte delle regioni, offre i propri servizi a circa 11,5 milioni di clienti.

|

Settore di attività |

Quota di mercato in Italia |

Posizionamento in Italia |

|

Impieghi |

|

|

|

Depositi |

|

|

|

Factoring |

|

|

|

Risparmio gestito |

|

|

|

Interscambio estero |

|

|

|

Fondi Pensione |

|

|

E molto presente in Europa centro-orientale e nel bacino del Mediterraneo, grazie a 1.262 sportelli e circa 6,9 milioni di clienti delle banche controllate operanti nel retail e commercial banking in 12 paesi. Vanta inoltre una rete internazionale specializzata nel supporto alla clientela corporate, in 34 paesi, in particolare nel bacino del Mediterraneo e nelle aree in cui si registra il maggior dinamismo delle imprese italiane, come Stati Uniti, Russia, Cina e India.

Fornisce inoltre un servizio di assicurazione, con:

-EurizonVita,

una delle principali compagnie nel settore vita in Italia;

-EurizonTutela, controllata da EurizonVita,

compagnia di assicurazioni attiva nel settore danni con prodotti rivolti

principalmente alla tutela della persona e del patrimonio;

-Intesa Vita, joint venture

con Gruppo Generali e operante nel settore;

-Sud Polo Vita, costituita grazie

all'esperienza congiunta di EurizonVita e Intesa Vita e operante nel settore

vita.

Il Gruppo, inoltre, ha partecipazioni in Eurizon Capital S.g.r., specializzata nella gestione del risparmio sia per la clientela retail (fondi comuni di investimento e gestioni patrimoniali) sia per la clientela istituzionale, alla quale offre un'ampia gamma di specifici prodotti e servizi d'investimento, e in Banca Fideuram, che si avvale di una rete di promotori finanziari (4300 private banker) e mette a disposizione dei clienti unestesa e articolata gamma di prodotti e servizi.

7.2

Le Business Unit

Le Direzioni Centrali

7.3 AZIONISTI DI MAGGIORANZA

|

Azionista |

% di possesso su capitale ordinario |

|

|

|

|

|

|

|

|

|

|

Assicurazioni Generali |

|

|

|

|

|

|

|

|

Ente C.R. Firenze |

|

|

|

|

|

Giovanni Agnelli e C. S.a.p.A. |

|

7.4 DIFFERENTI PUNTI DI VISTA

Non tutti condividono le stesse opinioni riguardo la fusione.

Essa ha indubbiamente portato dei vantaggi. I clienti, ad esempio, hanno a disposizione nuovi prodotti creati con sempre maggiore attenzione ai loro bisogni e possono beneficiare di procedure migliori: da dopo la fusione, infatti, anche i clienti di banca Intesa possono beneficiare della procedura più sicura utilizzata da Sanpaolo per i pagamenti su internet.

Tuttavia la procedura di integrazione tra le due banche ha creato non pochi disagi sia a clienti che a dipendenti.

Infatti, dato che dopo la fusione era necessario unificare i sistemi informativi, si è scelto di adottare per il nuovo gruppo il sistema utilizzato da Sanpaolo IMI. Questo perché esso, avendo una piattaforma implementabile, avrebbe potuto sopportare anche le filiali di banca Intesa senza problemi; inoltre, grazie ai doppi controlli effettuati dai programmi utilizzati, esso avrebbe mantenuto molto basso il rischio di errore e avrebbe garantito maggior precisione.

Lestensione del nuovo sistema anche alle filiali ex Intesa, però, si è rivelata tuttaltro che semplice e rapida. I dipendenti di Intesa hanno dovuto recarsi, a turno, a Torino per seguire corsi di formazione che li mettessero in grado di utilizzare i nuovi programmi e, da un giorno allaltro, si sono trovati a dover seguire procedure nuove, più lunghe e più complesse. Inoltre, ladozione del nuovo sistema è stata messa in atto per aree; ciò ha portato a disagi per i clienti, che da una banca allaltra trovavano differenze nelle procedure più banali (come il prelevamento dallo sportello Bancomat) e che, molto spesso, non riuscivano ad ottenere il saldo del proprio conto corrente perché la loro filiale non aveva ancora adottato la nuova procedura.

Nessun rancore, invece, da parte degli

azionisti: dopo la fusione il gruppo ha annunciato un risultato della gestione

operativa pari a più di 8700 miliardi di euro, un risultato economico lordo di

7284 miliardi e un ROE al 18%. Inoltre, in accordo con lobiettivo del Piano dImpresa 2007-2009 di

dividendi ordinari per oltre 2,8 miliardi di euro e straordinari per 2

miliardi di euro in pagamento nel 2008, il 19 maggio sarà staccata una

maxi-cedola.

Il pagamento del dividendo, pari a 0,38

euro a ciascuna delle n. 11.849.332.367 azioni ordinarie, per un

importo complessivo di euro 4.502.746.299,46, avrà infatti luogo a partire dal

giorno 22 maggio 2008, con stacco cedole il 19 maggio 2008. Risulta un

rendimento dell 8% per le azioni ordinarie e dell 8,7% per le azioni di risparmio;

per queste ultime, infatti, il dividendo unitario è di 0,391 euro per ciascuna delle n. 932.490.561 azioni, per un

importo complessivo di euro 364.603.809,35.

7.5 IL PROBLEMA DEL PERSONALE

Dopo che il nuovo piano dimpresa è divenuto operativo, sono stati indicati esuberi per oltre il 5%; in poche parole, sarebbero stati individuati qualche migliaio di dipendenti in eccesso, distribuiti in egual misura tra le due banche. In pochi mesi il problema del personale si è aggravato.

A novembre 2006, infatti, i sindacati erano stati informati dai dirigenti del gruppo di potenziali uscite per 3400 dipendenti, 1800 di Sanpaolo e 1600 di Intesa.

In questoccasione i sindacati avevano rifiutato il termine esuberi poiché sostenevano che le due banche erano già reduci da pesanti ristrutturazioni che, in soli tre anni, avevano portato alluscita di 6000 dipendenti da Intesa e 3000 da Sanpaolo.

Tuttavia, in questo caso, la realtà si è rivelata peggiore: infatti ad aprile 2007 gli esuberi sono stati stimati a 6500; inoltre, soprattutto tra i dipendenti di ex banca Intesa, che in 9 anni hanno dovuto accettare ben tre fusioni ed hanno visto ridursi progressivamente il numero di dipendenti di quasi 20000 unità, si levano le proteste.

Unaltra novità è il fatto che ogni filiale debba presentare un proprio bilancio e che gli utili siano direttamente connessi agli incentivi ai dipendenti. Secondo i sindacati, infatti, il 60% dei dipendenti riceve una parte di salario variabile (tra 1000 e 40000 euro allanno).

I dipendenti si lamentano per il sistema informatico, per la nuova struttura per i rapporti interni, per il cambiamento di lavoro .mentre i direttori di filiale lamentano di aver perso gran parte del potere decisionale e di aver visto aumentare le competenze gestionali. Inoltre cè leffetto di perdita didentità legata al cambio di mansioni e alla difficoltà di presentarsi a un cliente conosciuto proponendogli prodotti con un altro marchio.

In questa situazione sono decine i dipendenti, a tutti i livelli, che vorrebbero lasciare.

Per far fronte al problema delle uscite e per incentivare i dipendenti al prepensionamento è stato realizzato un Fondo esodi che, però, ha visto ladesione di volontaria di soli 2550 dipendenti contro i 6770 preventivati.

Per incentivare ladesione al fondo a fine

2007 era stato promesso un premio tempestività, pari a una mensilità lorda, a

coloro che vi avessero aderito entro fine febbraio. Ciò ha portato allesaurimento

del fondo, al quale, oggi, le adesioni sono quasi pari a 8000, cioè la quasi

totalità dei lavoratori interessati dalla ristrutturazione del gruppo bancario

e il 9% dei dipendenti totali.

BIBLIOGRAFIA

Banche. Strategie, organizzazione, concentrazioni di Mottura Paolo

articoli di giornale

intervista a Ciani Elisabetta della filiale di Intesa Sanpaolo di Seregno

|

| Appunti su: fusione intesa sanpaolo pic3b9 forti insieme, |

|

| Appunti Contabilita |  |

| Tesine Economia |  |

| Lezioni Statistica |  |