|

| Appunti universita |

|

|

| Appunti universita |

|

| Visite: 2154 | Gradito: |

Leggi anche appunti:Il sistema bancarioIl sistema bancario Lorganizzazione e le funzioni bancarie; Le imposte indiretteLe imposte indirette Le imposte indirette sono suddivise in tre categorie: 1. Imposte I soggetti passivi dimpostaI soggetti passivi dimposta I soggetti passivi dimposta sono tutti coloro |

|

|

La cambiale è un titolo di credito la cui funzione tipica, anche se non esclusiva, è quella di differire/rinviare il pagamento di una somma di denaro.

È quindi essenzialmente uno strumento di credito.

In sostanza chi non ha al momento disponibilità liquide può, al fine di rinviare nel tempo un pagamento, emettere una cambiale ad una data scadenza. Il creditore poi potrà o far circolare la cambiale (che in tal caso può assumere anche funzione solutoria), ovvero detenerla per poi presentarla allincasso una volta venuto a scadenza il termine.

Se il debitore non opera tempestivamente il pagamento, il possessore della cambiale non dovrà citarlo in giudizio per ottenere una sentenza di condanna (come dovrebbe fare il mutuante in caso di mutuo o il cessionario in caso di cessione del credito) ma potrà iniziare direttamente lesecuzione forzata, dal momento che la cambiale costituisce titolo esecutivo al pari di una sentenza di condanna passata in cosa giudicata.

La cambiale è regolata dal r.d. n. 1669/1933, con il quale è stata data attuazione in Italia alla Convenzione di Ginevra del 1930 per lunificazione internazionale del diritto cambiario: la cambiale è perciò un titolo di credito la cui disciplina è largamente coincidente in molti paesi europei ed extraeuropei (da qui si parla di legge uniforme).

2 tipi di cambiale:

In pratica: se il debitore (il traente) ha, a sua volta, un proprio debitore può ordinare a costui (il trattario) di pagare il debito al terzo creditore (il prenditore).

Lobbligazione principale in capo al trattario nasce solo a seguito di sua accettazione, che si esprime mediante sottoscrizione del titolo presentato dal portatore (↓)

La cambiale tratta ed il vaglia cambiario, pur diversi per struttura, presentano alcuni caratteri fondamentali comuni che è bene tenere subito presenti:

a) La cambiale (tratta e pagherò) è un titolo di credito all'ordine; circola quindi mediante girata.

b) La cambiale è un titolo astratto.

Qui è solo da aggiungere che la cambiale può essere emessa, e talvolta viene emessa, anche se manca un preesistente debito del traente o dell'emittente nei confronti del prenditore; ciò al fine di dare a quest'ultimo uno strumento per procurarsi temporaneamente disponibilità di denaro negoziando il titolo (ad esempio, scontandolo presso una banca). È questa la cosiddetta cambiale di favore, nella quale il rapporto causale è costituito dal relativo accordo fra emittente e primo prenditore (convenzione di favore).

c) La cambiale è un titolo rigorosamente formale. Solo il titolo, che presenta le indicazioni prescritte dalla legge, vale come cambiale e solo le clausole previste dalla legge possono essere efficacemente apposte sulla cambiale

d) La cambiale è un titolo che può incorporare e di regola incorpora una pluralità di obbligazioni: quelle del traente, dell'accettante, dei giranti, dei loro avallanti e dell'accettante per intervento, nella cambiale tratta; quelle dell'emittente, dei giranti e dei loro avallanti, nel vaglia cambiario. Gli obbligati cambiari sono obbligati in solido verso il portatore del titolo, ma nel contempo sono disposti per gradi e distinti per legge in obbligati diretti (emittente, accettante e loro avallanti) ed in obbligati di regresso (traente, giranti, loro avallanti ed accettante per intervento).

e) La cambiale è un titolo esecutivo ed è assistita da particolari agevolazioni processuali in modo da consentire al portatore un pronto soddisfacimento in caso di mancato pagamento necessario però che siano state osservate le disposizioni tributarie in tema di imposta di bollo.

La cambiale è di consueto redatta su appositi moduli prestampati, predisposti dallamministrazione finanziaria, con i quali viene assolta limposta di bollo sulle cambiali.

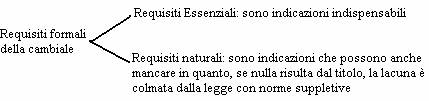

Il modulo bollato è qualificabile cambiale solo se contiene determinate indicazioni, fissate dagli artt. 1 (cambiale tratta) e 100 (vaglia cambiario) della l. cambiaria: sono questi i requisiti formali della cambiale, la cui mancanza comporta che il titolo non vale come cambiale (artt. 2 e 101).

Si distinguono:

Sono requisiti formali essenziali della cambiale:

1) La denominazione di cambiale inserita nel contesto del titolo ed espressa nella lingua in cui il titolo è redatto. Per il vaglia cambiario possono essere utilizzate in alternativa le denominazioni «vaglia cambiario» o «pagherò cambiario».

2) L'ordine incondizionato nella cambiale tratta («pagherete a ») o la promessa incondizionata nel vaglia cambiario («pagherò a») di pagare una somma determinata. Somma che è di regola espressa sia in lettere sia in cifre. In caso di discordanza, prevale la somma scritta in lettere. Se la somma è scritta più volte, in lettere o in cifre, in caso di discordanza la cambiale vale per la somma minore (art. 6).

3) L'indicazione nella cambiale tratta del nome di chi è designato a pagare (trattario). Trattario può essere anche lo stesso traente.

4) Il nome del primo prenditore, che nella cambiale tratta può essere lo stesso traente (art. 3, 1° comma).

5) La data di emissione della cambiale; ossia l'indicazione del giorno in cui il titolo è messo in circolazione.

6) La sottoscrizione del traente o dell'emittente.

A differenza di tutti gli altri requisiti, la sottoscrizione deve essere autografa cioè apposta manualmente dal traente o dall'emittente. Inoltre, deve contenere il nome ed il cognome o almeno la ditta di colui che si obbliga. È valida tuttavia la sottoscrizione nella quale il nome sia abbreviato o indicato con la sola iniziale (art. 8). Identica regola vale per ogni altra dichiarazione cambiaria.

Sono requisiti formali naturali della cambiale:

1) L'indicazione della scadenza. Questa infatti può essere omessa ed in tal caso la cambiale si considera pagabile a vista. Se indicata, la scadenza deve rientrare, a pena di nullità, in uno dei quattro tipi previsti dalla legge: a vista, a certo tempo vista, a certo tempo data, a giorno fisso (art. 38).

2) L'indicazione del luogo dove la cambiale è emessa. In mancanza, la cambiale si considera sottoscritta nel luogo indicato accanto al nome del traente (art. comma) o dell'emittente (art. 101, 4° comma). Mancando anche quest'ultima indicazione, la cambiale è nulla.

3) L'indicazione del luogo di pagamento. In mancanza, la cambiale tratta è pagabile nel luogo indicato accanto al nome del trattario (art. comma); il vaglia cambiario, nel luogo di emissione del titolo (art. 101. 3° comma). É possibile indicare come luogo di pagamento anche il domicilio di un terzo (ad es. di una banca), ed in tal caso la cambiale si dice domiciliata (art. 4).

Bollo non costituisce requisito di validità della cambiale il pagamento, allatto dellemissione, dellimposta proporzionale di bollo. La mancanza o linsufficienza originaria del bollo privano però la cambiale della qualità di titolo esecutivo (art. 104). La successiva regolarizzazione fiscale è comunque necessaria affinché il portatore possa esercitare in giudizio i diritti cambiari, ferma restando la perdita della qualità di titolo esecutivo.

Cambiale in bianco

Il titolo privo di alcuno dei requisiti (essenziali) sopra indicati non vale come cambiale. È pur vero che non è necessario che tutti i requisiti siano presenti allatto dellemissione del titolo. Basta infatti che la cambiale sia completa al momento in cui il portatore ne chiede il pagamento.

La cambiale che circola sprovvista di uno o più requisiti essenziali si chiama cambiale in bianco e perché si possa parlare di titolo di credito cambiario, sia pure in bianco, basta la sola sottoscrizione autografa apposta sullusuale modulo bollato o anche su un qualsiasi foglio di carta che porti la denominazione cambiale. Tutto il resto può essere aggiunto dopo ad opera del prenditore del titolo.

Di regola, lemissione della cambiale in bianco è accompagnata da un accordo di riempimento tra emittente e primo prenditore, con il quale si fissano le modalità del successivo riempimento del titolo. Allemissione della cambiale in bianco si ricorre infatti quando alcuni dati cambiari (ad es. importo e/o scadenza) non sono attualmente determinabili, ma lo saranno in futuro in relazione allo svolgimento di un determinato rapporto tra le parti.

Chi rilascia una cambiale in bianco resta esposto al rischio che la stessa sia riempita dal prenditore in modo difforme da quanto pattuito nellaccordo di riempimento: cioè al rischio di un abusivo riempimento. Tale rischio è limitato se il pagamento della cambiale viene richiesto da colui con cui è intercorso laccordo di riempimento: a questi lemittente potrà sempre opporre la violazione dellaccordo di riempimento, pur restando a suo carico lonere di provare in giudizio il riempimento abusivo.

Il rischio è ben più grave se limmediato prenditore, dopo aver completato il titolo in difformità degli accordi, lo giri ad un terzo. Leccezione di abusivo riempimento è infatti uneccezione personale. Essa non è opponibile al terzo possessore a meno che questi abbia acquistato la cambiale in mala fede, ovvero abbia commesso colpa grave acquistandola (art. 14 1°c.). In difetto di tale prova, il debitore dovrà pagare la cambiale e potrà solo chiedere il risarcimento dei danni allautore dellabusivo riempimento.

Il portatore decade dal diritto di riempire la cambiale in bianco dopo 3 anni dal giorno dellemissione del titolo.

Obbligazioni cambiarie

La cambiale è un titolo di credito destinato ad incorporare più obbligazioni. Nasce con lobbligazione del traente o dellemittente ed altre se ne possono aggiunger durante la vita del titolo: quella del trattario-accettante; quella dei singoli giranti; degli avallanti e dellaccettante per intervento.

Le obbligazioni cambiarie sono rette da alcuni principi peculiari:

Indipendenza reciproca linvalidità della singola obbligazione cambiaria non incide sulla validità delle altre. Ad es.: se lobbligazione del traente è invalida perché lo stesso è incapace o la sua sottoscrizione è stata falsificata, laccettante o i giranti, che si sono validamente obbligati, non possono sottrarsi al pagamento della cambiale.

Obbligati solidali tutti gli obbligati cambiari sono obbligati in solido nei confronti del portatore del titolo alla scadenza, che perciò può chiedere a ciascuno di essi il pagamento dellintera somma cambiaria.

Obbligati diretti e di regresso nei confronti del portatore del titolo, gli obbligati cambiari sono distinti in 2 categorie:

o Obbligati diretti: lazione nei loro confronti (azione diretta) non è subordinata a particolari formalità.

Sono obbligati diretti: lemittente, laccettante ed i loro avallanti.

o Obbligati di regresso: lazione nei loro confronti (azione di regresso) presuppone invece il verificarsi di determinate condizioni sostanziali (rifiuto dellaccettazione o del pagamento) ed è subordinata a specifici adempimenti formali (levata del protesto).

Sono obbligati di regresso: il traente, i giranti, i loro avallanti e laccettante per intervento.

Gradi cambiari diversa è anche la posizione degli obbligati cambiari nei rapporti reciproci: uno solo di essi deve sopportare il peso definitivo del debito cambiario, mentre gli altri sono, per legge, garanti di grado successivo del pagamento.

Nei rapporti interni gli obbligati cambiari sono disposti per gradi, secondo un ordine tassativamente fissato per legge:

o Nella cambiale tratta accettata: obbligato di I° grado è laccettante, obbligato di II° grado è il traente, obbligato di III° grado è il primo girante e seguono poi nellordine i successivi giranti.

o Nel vaglia cambiario: obbligato di I° grado è sempre lemittente, seguono poi i giranti nellordine sopra indicato.

Lavallante assume invece un grado cambiario immediatamente successivo a quello dellobbligato per il quale lavallo è stato dato (ad es., chi avalla laccettante si colloca dopo di questi e prima del traente), ed identica regola vale per laccettante per intervento.

La graduazione delle obbligazioni cambiarie comporta che, se paga l'obbligato di primo grado, tutti gli altri sono liberati non solo nei confronti del portatore, ma anche nei rapporti interni. Per contro, il pagamento effettuato da un obbligato di grado intermedio libera definitivamente solo quelli di grado successivo, dato che il solvens ha azione cambiaria per il recupero dell'intera somma pagata nei confronti degli obbligati di grado anteriore (art. 56 1. camb.). Ad esempio, se paga il traente, questi ha azione di rivalsa per l'intero solo verso l'accettante, mentre tutti gli altri obbligati restano definitivamente liberati.

Oltre che obbligazioni di grado diverso, la cambiale può contenere anche obbligazioni di pari grado. E ciò si verifica quando più persone assumono la stessa posizione cambiaria: coemittenti, coavallanti

lAccettazione

Laccettazione è la dichiarazione con la quale il trattario si obbliga a pagare la cambiale alla scadenza.

Con laccettazione il trattario diventa obbligato principale e diretto.

La presentazione per accettazione è obbligatoria:

a) Nella cambiale a certo tempo vista, dato che in tal caso la presentazione è necessaria per determinare la scadenza del titolo.

b) Quando la presentazione per laccettazione è prescritta dal traente o da un girante, con eventuale fissazione del termine.

Laccettazione deve essere scritta sulla cambiale ed è espressa con le parole accetto, visto o altra equivalente, seguite dalla sottoscrizione del trattario, con indicazione del luogo e della data di nascita ovvero del codice fiscale.

Vale tuttavia come accettazione anche la semplice sottoscrizione del trattario apposta sulla faccia anteriore della cambiale.

Laccettazione deve essere incondizionata. Può però essere limitata ad una parte della somma.

In caso di mancata accettazione o di inadempimento del trattario, se la tratta è stata accettata, il debitore emittente risponderà in via di regresso (ex art. 1299 c.c.).

Per evitare questa conseguenza la legge prevede listituto, in verità desueto, dellaccettazione per intervento (artt. 75-77) in caso di rifiuto da parte del trattario, laccettazione può essere fatta da un terzo. Laccettante per intervento non diventa in alcun caso obbligato principale. Egli è infatti obbligato nello stesso modo di colui per il quale interviene e, nel silenzio, laccettazione si reputa data per il traente. La sua posizione è quindi, sostanzialmente, quella di un obbligato di regresso di grado successivo a quello dellobbligato per il quale lintervento è stato dato.

DIRITTO DI REGRESSO: è il diritto del garante ad essere rimborsato della somma pagata in esecuzione della garanzia prestata che può essere fatto valere contro il debitore garantito ed i suoi coobbligati.

Avallo

Lavallo è una dichiarazione cambiaria con la quale un soggetto (avallante) garantisce il pagamento della cambiale per tutta o parte della somma (art. 35 1°c. l. camb.) mediante la formula per avallo sottoscritta dallavallante sulla cambiale o suo foglio di allungamento (foglio che accoglie ulteriori firme di girata che non possono più figurare sul titolo oramai privo di spazio).

Lavallo può essere dato in favore di uno qualsiasi degli obbligati cambiari, ma se nulla è al riguardo specificato si considera in favore del traente o emittente.

Lavallante è obbligato nello stesso modo di colui per il quale lavallo è stato dato: e quindi in via principale se, ad es., è stato garantito lemittente ovvero in via di regresso se la garanzia è stata data nei confronti di un girante.

Lavallo può essere prestato anche da più persone congiuntamente per lo stesso obbligato cambiario: si ha in tal caso la figura del coavallo.

I coavallanti restano obbligati di grado successivo rispetto allavallato, ma sono obbligati di pari grado tra loro.

Lavallo è una garanzia personale tipica: la sua autonomia (ovvero, il suo essere valida malgrado uneventuale invalidità dellobbligazione garantita) la differenzia dalla fideiussione. Malgrado lautonomia, comunque, la rilevanza della causa di garanzia dellobbligazione dellavallante porta ad una limitata accessorietà: lavallante non è infatti lobbligato principale e comunque può opporre al creditore cartolare la nullità dellobbligazione garantita. La giurisprudenza ritiene anche che lavallante possa opporre le cause di estinzione proprie dellobbligazione garantita.

Circolazione cambiale

Come tutti i titoli allordine anche la cambiale circola mediante girata, con lavvertenza, peraltro, che ogni girante risponde solidalmente nei confronti di tutti i successivi giratari per leventuale mancata accettazione della cambiale tratta o per linadempimento dellemittente nel caso di pagherò.

Il trasferimento della cambiale mediante girata può essere escluso dal traente o dallemittente apponendo sul titolo la clausola non allordine o altra equivalente. In tal caso la cambiale è trasferibile solo nella forma e con gli effetti di una cessione ordinaria. Lacquirente subentra cioè a titolo derivativo nei diritti cambiari e resta esposto a tutte le eccezioni opponibili ai precedenti portatori.

Pena nullità, la girata deve essere apposta sulla cambiale (o su foglio di allungamento della stessa) e deve essere sottoscritta dal girante. Anche la girata della cambiale può essere piena o in bianco.

La girata deve essere incondizionata e qualsiasi condizione apposta si ha per non scritta. È invece nulla la girata parziale.

Come per i titoli di credito in generale, anche nella cambiale:

La girata trasferisce la legittimazione allesercizio dei diritti cartolari.

Il possessore di buona fede del titolo, che si legittima in base ad una serie continua di girate, diventa proprietario del titolo e titolare del diritto, prevalendo sul proprietario spossessato.

A differenza però della disciplina generale, nella cambiale il girante risponde per legge, come obbligato di regresso, dellaccettazione e del pagamento della cambiale. Però con apposita clausola senza garanzia il girante può esonerarsi da ogni responsabilità.

La cambiale può essere girata per procura o a titolo di pegno.

Pagamento cambiale

Legittimazione legittimato a chiedere il pagamento è il portatore della cambiale che giustifica il suo diritto con una serie continua di girate, anche se lultima è in bianco.

Le girate cancellate si hanno per non scritte.

Chi paga alla scadenza è tenuto a controllare solo la regolarità formale delle girate e la continuità delle stesse (coincidenza del nome di ogni girante con quello del giratario precedente) e se il titolo contiene girate in bianco si presume che il sottoscrittore della girata successiva sia il beneficiario di quella in bianco. Chi paga non è invece tenuto a controllare lautenticità della firma dei giranti e, più in generale, la validità sostanziale delle girate.

Eseguiti tali controlli ed identificato lattuale possessore, il debitore cambiario è liberato anche se paga al non titolare, a meno che da parte sua non vi sia stato dolo o colpa grave.

Il possessore della cambiale, una volta scaduto il termine, dovrà chiedere il pagamento allemittente nel caso di pagherò e al trattario che ha accettato in caso di cambiale tratta ovvero, in entrambi i casi, allavallante.

Presentazione per il pagamento La cambiale deve essere presentata per il pagamento al trattario nella cambiale tratta e allemittente nel vaglia cambiario, ovvero alla diversa persona designata nel titolo a pagare per loro.

Nella cambiale a giorno fisso e a certo tempo data o vista, la presentazione deve essere effettuata nel giorno della scadenza o in uno dei due giorni feriali successivi.

La cambiale a vista deve invece essere presentata per il pagamento entro un anno dalla data di emissione.

Lomessa presentazione nei termini comporta la perdita dellazione cambiaria nei confronti degli obbligati di regresso.

Termine essenziale in deroga al diritto comune (art. 1184 c.c.), il termine di scadenza della cambiale è termine essenziale non solo per il creditore ma anche per il debitore cambiario. Il portatore della cambiale non è tenuto a ricevere il pagamento prima della scadenza. Inoltre, anche se consentito dal portatore, il pagamento anticipato avviene a rischio e pericolo del debitore.

Pagamento parziale sempre in deroga al diritto comune (art. 1181 c.c.), il portatore della cambiale non può rifiutare un pagamento parziale.

Pagamento per intervento come laccettazione, anche il pagamento della cambiale può essere effettuato ad opera del terzo c.d. accettante per intervento, ovvero, se già indicato nella cambiale, indicato al bisogno (o bisognatario).

Il pagamento per intervento non può essere parziale e deve essere effettuato al più tardi nel giorno successivo allultimo giorno consentito per elevare il protesto per mancato pagamento.

Se alla scadenza il possessore rifiuta di accettare il pagamento del terzo, non potrà più rivolgersi in regresso a colui nei confronti del quale lintervento è stato operato, che può essere un qualsiasi obbligato cambiario.

Azioni cambiarie

In caso di rifiuto del pagamento, e nella cambiale tratta anche in caso di rifiuto di accettazione, il portatore del titolo può agire contro tutti gli obbligati cambiari, individualmente o congiuntamente, per ottenere il pagamento. La relativa azione è però regolata diversamente a seconda che si tratti di obbligati diretti o obbligati di regresso:

Azione diretta non è soggetta a particolari formalità ed in particolare non è subordinata alla levata del protesto.

Inoltre non è soggetto ad alcun termine di decadenza. Il portatore è tenuto ad osservare solo il termine di prescrizione di 3 anni, che decorre dalla scadenza della cambiale.

Azione di regresso lazione contro gli obbligati di regresso può essere innanzitutto esercitata alla scadenza, se il pagamento non ha avuto luogo.

Può essere esercitata anche prima della scadenza:

se laccettazione è stata rifiutata in tutto o in parte.

in caso di fallimento del trattario, abbia o non abbia accettato, o dellemittente nel pagherò cambiario; di cessazione dei pagamenti da parte degli stessi o di esecuzione infruttuosa sui loro beni.

in caso di fallimento del traente di una cambiale non accettabile.

Nel caso di fallimento, per esercitare il regresso basta produrre la relativa sentenza dichiarativa.

Negli altri casi lesercizio dellazione di regresso è per legge subordinato alla preventiva

constatazione del rifiuto di accettazione (nella tratta) o di pagamento (nel pagherò) con atto

autentico denominato protesto: il protesto per mancato pagamento deve essere elevato nei 2 giorni feriali successivi alla scadenza della cambiale. Ai giorni festivi sono equiparati quelli feriali nei quali gli sportelli bancari sono chiusi.

Lomessa levata del protesto nei termini comporta che il portatore decade dalle azioni di regresso.

Il portatore può essere tuttavia dispensato dal protesto, ma non dalla presentazione nei termini, con apposita clausola inserita nella cambiale (clausola senza spese o senza protesto) dal traente, girante o avallante.

Pur se dispensato dal protesto, il portatore è inoltre tenuto a dare avviso della mancata accettazione o del mancato pagamento al traente, al proprio girante ed ai loro avallanti, entro i 4 giorni feriali successivi alla levata del protesto o al giorno della presentazione, se la cambiale è senza spese.

Lomissione dallavviso determina la conseguenza che il portatore non decade dal regresso, ma deve risarcire i danni eventualmente arrecati nei limiti dellimporto della cambiale.

Lazione di regresso è soggetta al termine breve di prescrizione di 1 anno, che decorre dalla data del protesto levato in tempo utile o dalla scadenza, se vi è la clausola senza spese.

Gli obbligati cambiari, benché distinti in obbligati diretti e di regresso, sono tutti obbligati in solido nei confronti del portatore: perciò in virtù della responsabilità solidale degli obbligati e rispettate le condizioni necessarie per lesercizio dellazione di regresso, il portatore può agire a sua scelta, per lintera somma cambiaria, contro uno qualsiasi degli obbligati e non è tenuto ad osservare lordine nel quale si sono obbligati.

La disposizione per gradi degli obbligati cambiari acquista invece rilievo per regolare i rapporti fra gli stessi, conseguenti al pagamento del portatore del titolo. L'obbligato cambiario che ha pagato libera infatti definitivamente i coobbligati di grado successivo, dai quali non potrà ripetere alcunché.

Ha invece azione cambiaria di ulteriore regresso contro gli obbligati di grado anteriore e può chiedere a ciascuno di essi il rimborso integrale di quanto pagato, oltre gli interessi e le spese (art. 56). Non si ha cioè divisione del debito nei rapporti fra obbligati cambiari di grado diverso.

L'obbligato cambiario che ha pagato non ha invece azione cambiaria, neppure pro quota, nei confronti degli eventuali coobbligati di pari grado (ad esempio, coavallanti). Contro costoro potrà agire solo in via extra-cambiaria ed i relativi rapporti restano regolati dalla disciplina di diritto comune delle obbligazioni solidali.

Protesto

Il protesto è l'atto autentico necessario per la conservazione delle azioni di regresso. Con esso si constata la mancata accettazione o il mancato pagamento della cambiale da parte del designato a pagare in via principale (trattario o emittente). Il protesto deve essere elevato, dietro presentazione del titolo, contro i soggetti designati nella cambiale per l'accettazione o il pagamento (art. 70).

Sono abilitati alla levata del protesto i notai, gli ufficiali giudiziari e i loro aiutanti o, in mancanza (anche temporanea), i segretari comunali (artt. 68 1. camb. e 1 legge 12-6-1973, n.349).

Il notaio e l'ufficiale giudiziario possono avvalersi della collaborazione di «presentatori», nominati su loro indicazione dal presidente della corte di appello. I presentatori, investiti anch'essi della qualità di pubblico ufficiale, presentano il titolo, ne incassano l'importo o constatano il mancato pagamento. L'atto di protesto è invece redatto successivamente dal notaio o dall'ufficiale giudiziario ed è sottoscritto anche dal presentatore (artt. 2-4 legge 349/1973).

Il protesto può essere annotato sulla cambiale o può essere fatto con atto separato, ma in tal caso deve contenere la trascrizione del titolo e se ne deve fare menzione sulla cambiale (art. 69 1. camb.). Il protesto ha valore di atto pubblico.

I protesti per mancato pagamento (ma non quelli per mancata accettazione) sono pubblicati in un apposito «registro informatico dei protesti » tenuto a cura delle camere di commercio (legge 12-2-1955, n. 77, più volte modificata e art. 3-bis legge 480/1995. attuato con d.m. 9-8-2000, n. 376).

L'illegittima levata del protesto può essere fonte di responsabilità per danni del creditore richiedente e/o del pubblico ufficiale, per il discredito che arreca al debitore.

Il protesto può essere sostituito da una dichiarazione sostitutiva scritta di rifiuto dellaccettazione o del pagamento, datata e sottoscritta dal trattario.

Processo cambiario

Lazione cambiaria (diretta e di regresso) gode di un particolare regime processuale volto a consentire al creditore un più rapido recupero della somma dovutagli:

Procedura esecutiva la cambiale originariamente in regola col bollo vale come titolo esecutivo. Il possessore della stessa può perciò iniziare la procedura esecutiva sui beni del debitore senza doversi preventivamente munire di un provvedimento giudiziale di condanna.

Procedimento ordinario il portatore della cambiale può avvalersi in alternativa dellordinario procedimento di cognizione diretto ad ottenere sentenza di condanna. Inoltre è questa la sola via praticabile qualora la cambiale non sia originariamente in regola con il bollo, purché sia stata successivamente regolarizzata.

Su istanza del creditore, il giudice deve emettere sentenza provvisoria di condanna se le eccezioni opposte dal debitore sono di lunga indagine, imponendo al creditore il versamento di una cauzione ove lo ritenga opportuno.

Quanto alle eccezioni opponibili nel processo cambiario operano le distinzioni:

Eccezioni reali: opponibili a qualsiasi portatore.

Eccezioni personali: opponibili solo ad un determinato portatore.

Eccezioni oggettive: opponibili da tutti gli obbligati cambiari. Ad es., leccezione di invalidità della cambiale per difetto dei requisiti formali ex art. 2.

Eccezioni soggettive: opponibili solo da un determinato obbligato.

Il binomio eccezioni reali-personali è volto ad individuare i portatori della cambiale ai quali una data eccezione è opponibile.

Il binomio eccezioni oggettive-soggettive è volto invece ad individuare gli obbligati che possono opporla.

Azioni extracambiarie

Azione causale L'emissione e la circolazione della cambiale trovano di regola fondamento in un preesistente rapporto di debito fra chi dà e chi riceve il titolo (emittente-primo prenditore; girante-giratario). Questo rapporto non si estingue con l'emissione o con la girata della cambiale, salvo che non si provi che il rilascio della cambiale ha prodotto novazione del rapporto causale (art. 66, 1 comma, 1. camb.). Per realizzare il proprio credito il possessore della cambiale ha perciò a disposizione, oltre le azioni cambiarie (diretta e di regresso), anche l'azione causale nei confronti del debitore che è stato parte del relativo rapporto.

L'esercizio dell'azione causale, in alternativa o cumulativamente con quelle cambiarie, è però subordinato ad una serie di cautele per evitare che il debitore contro cui si agisce con l'azione causale sia esposto al rischio di un doppio pagamento, nonché per mantenere integre le eventuali azioni cambiarie che allo stesso competono contro gli obbligati di grado anteriore.

Per poter esercitare l'azione causale è necessario che:

a) siano stati accertati col protesto la mancata accettazione o il mancato pagamento della cambiale; b) il portatore offra al debitore la restituzione della cambiale, depositandola presso la cancelleria del giudice competente;

c) il portatore abbia inoltre adempiute tutte le formalità necessarie per conservare al debitore le azioni di regresso che possono competergli (ad esempio, levata tempestiva del protesto, atti interruttivi della prescrizione).

L'inosservanza di queste condizioni, fissate dall'art. 66 1. camb., comporta la decadenza dall'azione causale.

Azione di arricchimento Può infine verificarsi che il portatore della cambiale abbia perduto, per decadenza o prescrizione, tutte le azioni cambiarie e non abbia alcuna azione causale da esercitare. In tal caso l'art. 67 l. camb. gli consente di agire contro il traente, l'accettante o il girante «per la somma di cui si siano arricchiti ingiustamente a suo danno».

L'azione, inquadrabile in quella generale di ingiustificato arricchimento (art. 2041 cod. civ.), sarà in concreto esercitabile solo nei confronti dell'obbligato cambiario beneficiario dell'arricchimento. Quindi, di regola, nei confronti dell'accettante nella cambiale tratta e dell'emittente nel pagherò. L'azione di arricchimento cambiario si prescrive in un anno dal giorno della perdita dell'azione cambiaria (art. 94, 4 comma).

Le cambiali finanziarie costituiscono un nuovo strumento di finanziamento delle imprese.

La loro funzione è quella di offrire alle imprese, ed in particolare a quelle non abilitate ad emettere obbligazioni, uno strumento per raccogliere direttamente tra il pubblico il capitale di credito a breve termine, alternativo rispetto al ricorso al credito bancario spesso troppo costoso.

Le cambiali finanziarie sono titoli di credito allordine emessi in serie, con scadenza non inferiore a 3 mesi e non superiore a 12 mesi dalla data di emissione e con un taglio minimo che non deve essere inferiore ai 51.645,70.

La loro struttura è quella del pagherò cambiario: contengono cioè una promessa incondizionata di pagamento da parte dellemittente.

|

| Appunti su: la cambiale appunti, invaliditC3A0 cambiale, nella cambiale tratta il girante risponde, |

|

| Appunti Statistica |  |

| Tesine Contabilita |  |

| Lezioni Agricoltura agraria |  |