|

| Appunti superiori |

|

|

| Appunti superiori |

|

| Visite: 4650 | Gradito: |

Leggi anche appunti:Oggi la moda, soprattutto quella in voga fra i giovani, è basata sul casual, sullimprovvisazione, sullinvenzione creativa che rifiuta regole e conOggi la moda, soprattutto quella in voga fra i giovani, è basata sul casual, sullimprovvisazione, Oggi la moda, soprattutto quella in voga fra i giovani, è basata sul casual, sullimprovvisazione, sullinvenzione creativa che rifiuta regole e conOggi la moda, soprattutto quella in voga fra i giovani, è basata sul casual, sullimprovvisazione, Oggi la moda, soprattutto quella in voga fra i giovani, è basata sul casual, sullimprovvisazione, sullinvenzione creativa che rifiuta regole e conOggi la moda, soprattutto quella in voga fra i giovani, è basata sul casual, sullimprovvisazione, |

|

|

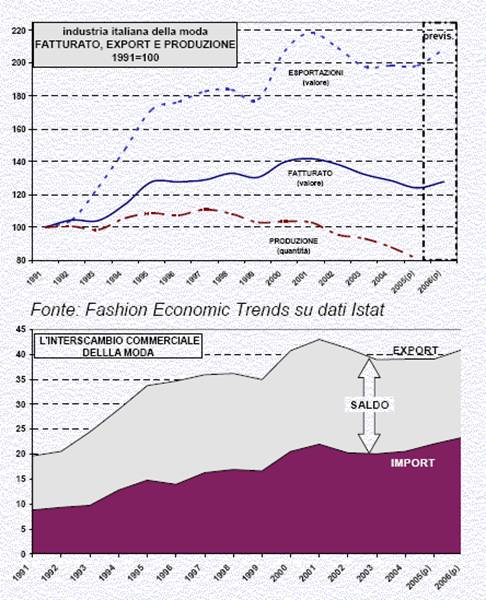

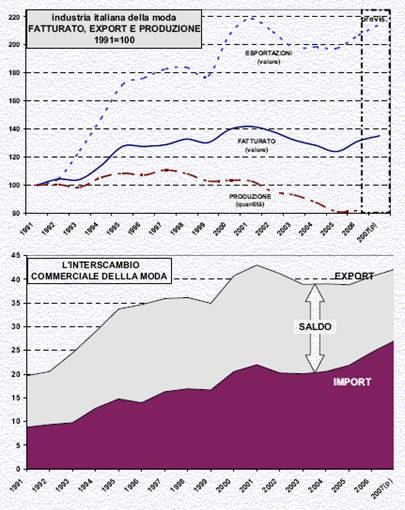

Il variare della moda dal 2002 al 2007: il trend

I. Critica delleconomia liberista e crisi dellomeostasi spontanea.

II. Dal rischio alla realtà: il dollaro frena la moda.

III. Lo studio e la variazione del trend nel settore moda.

I. Critica delleconomia liberista e crisi dellomeostasi spontanea.

La legge degli sbocchi afferma che lofferta di beni crea la propria domanda , di modo che non vi può essere un eccesso di produzione rispetto alla domanda per un lungo periodo di tempo.

Secondo tale teoria nel sistema economico sussiste un equilibrio permanente tra domanda globale di beni e servizi e la realtà offerta globale , a qualsiasi spostamento da questo equilibrio corrisponde un automatico riaggiustamento ad opera delle forze di mercato , fino al raggiungimento di un reddito nazionale di piena occupazione.

Il termine omeostasi non è utilizzato in economia ma deriva dalle scienze biologiche : in quel contesto , indica la capacità di un organismo vivente di reagire ai mutamenti dellambiente esterno e di conservare un equilibrio interno.

Dalla fine dell800 , gli economisti hanno individuato quattro fondamentali fasi nellattività economica:

a) FASE DI ESPANSIONE: è caratterizzata da un aumento continuo della produzione , delloccupazione dei fattori produttivi , del livello generale dei prezzi e del reddito globale .Lespansione globale dellattività produttiva è connessa ad un fenomeno che presumibilmente , darà luogo ad un nuovo o maggior profitto.

b) FASE DI CRISI:è il momento nel quale sinterrompe il movimento ascensionale ed ha inizio il regresso . Tale periodo è caratterizzato dal tracollo dei prezzi di alcuni beni.

c) FASE DI CONTRAZIONE O RECESSIONE: è caratterizzata da una sempre più accentuata diminuzione del volume di produzione , delloccupazione dei fattori produttivi, del livello generale dei prezzi e del reddito globale.

d) FASE DI PREPARAZIONE E NUOVA ESPANSIONE: detta anche fase di << ripresa >> , in quanto la produzione tende di nuovo crescere.

Il tentativo di individuare le cause ricorrenti che determinano le fluttuazioni dellattività economica ha dato vita a numerose teorie.

MAX:

rifiutò la validità della legge di Say e riconobbe lesistenza di crisi periodiche nelleconomia capitalista .

KEYNES:

sostiene che in periodo di crisi come quello del 1929 non bisogna ridurre lo stipendio agli impiegati ma lo stato doveva intervenire per finanziare le opere pubbliche.

Dopo

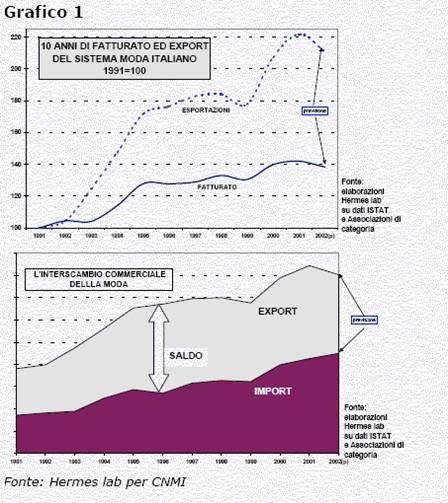

I. Dal rischio alla realtà : il dollaro frena la moda

Nel report di inizio giugno, oltre ad evidenziare il difficile momento congiunturale per il sistema moda Italia, avevamo posto laccento su due rischi incombenti sullo scenario prospettico:

- Uninversione delleffetto sostituzione,nella spesa delle famiglie, da autovetture ad abbigliamento

- Una rivalutazione delleuro rispetto al dollaro.

Nel breve arco di un trimestre, i due rischi potenziali si sono concretizzati.

Le vendite di auto stanno aumentando, grazie agli incentivi varati dal governo, e tenderanno ad assorbire quote crescenti del reddito disponibile nei prossimi mesi. Il rafforzamento delleuro rispetto al dollaro sta proseguendo a ritmi consistenti (circa il 10% su base annua), con conseguente perdita di

competitività per la produzione italiana.

Il fattore auto impensierisce meno in quanto una tantum e comunque destinato a riassorbirsi per linizio del 2003. Il rafforzamento delleuro sembra invece, per quanto spiegato nella nota di giugno, volto a permanere nel tempo e a rappresentare quindi un fattore strutturale di cui tenere conto anche per il prossimo anno.Rispetto allo scenario prospettato in giugno, la rivalutazione delleuro già avvenuta in questi mesi può far perdere, a parità di tutto il resto, circa 1,5 punti di crescita del fatturato del tessile abbigliamento nel 2003.

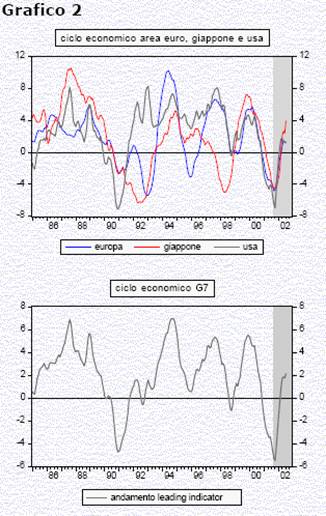

Naturalmente, in presenza di dati macroeconomici estremamente volatili, non

è possibile ragionare a parità di tutto il resto. Uno sguardo attento

allandamento del ciclo economico nelle diverse aree è indispensabile per

aggiornare le previsioni.Lultimo trimestre non ha portato notizie

entusiasmanti sul fronte congiunturale e gliandamenti più recenti degli

indicatori leading del ciclo economico dipingono uno scenario più difficile,

non tanto per il 2002, già condizionato da quanto si poteva vedere dai dati di

aprile, ma soprattutto per il

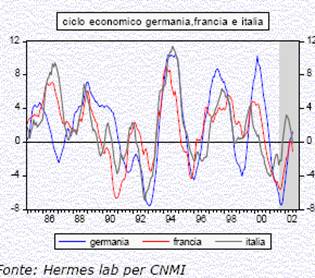

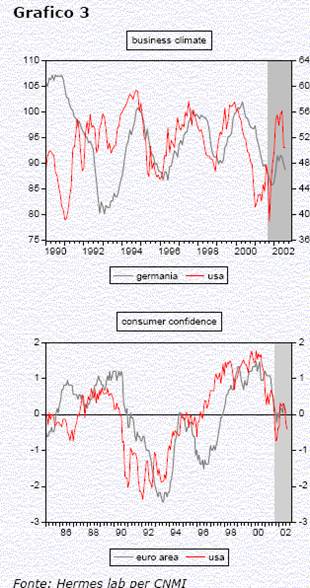

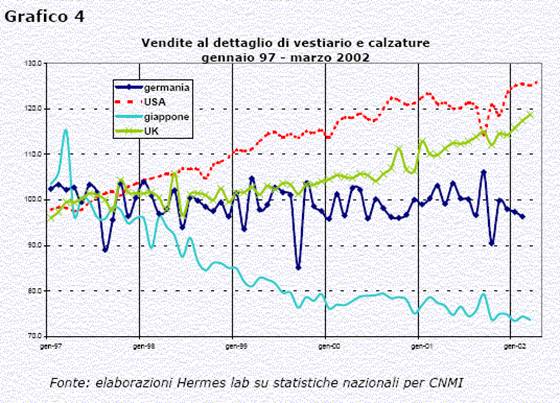

dei prossimi mesi. I dati statunitensi, come si può notare anche dal grafico 3 nella pagina seguente, sono soggetti ad elevata volatilità, risentendo a lungo andare di una crisi dei mercati azionari che sta cominciando ad incidere sulla confidence dei consumatori e delle imprese. Larea delleuro continua a segnare il passo, con le tre più importanti economie che mostrano continui e preoccupanti segnali di debolezza. In particolare, colpisce per le dimensioni la

repentina inversione di tendenza dellindicatore anticipatore del ciclo per lItalia. Leconomia italiana mostra, insieme alla Francia, il peggiore andamento dellarea euro con un valore in luglio del leading indicator inferiore a quello di fine 2001.

La percezione del ciclo economico da parte delle imprese e soprattutto dei consumatori si è deteriorata nellultimo trimestre, non solo in

Europa ma anche negli Usa. Gli indicatori del clima di opinioni presso le imprese manifatturiere si mantengono su livelli superiori ai valori di fine 2001, ma si sono pericolosamente avvicinati ad un punto che sensuperato al ribasso potrebbe far sorgere nuovi dubbi sulla realizzabilità di una importante ripresa nel 2003. Anche sul fronte dei consumatori la situazione non appare rosea, con lEuropa che si mantiene vicina ai minimi e, fatto ben più grave, con la fiducia dei consumatori statunitensi che torna a scendere pericolosamente. In conclusione, allo stato attuale il deterioramento degli indicatori congiunturali non è tale da far pensare ad una ricaduta delleconomia internazionale in una fase recessiva, ma è sicuramente tale da far ritenere molto probabile una partenza del 2003 più lenta di quanto era dato stimare a giugno.

Nel primo trimestre del 2002 le vendite al dettaglio di vestiario e calzature hanno registrato un rimbalzo negli Stati Uniti (la ripresa si era già avvertita nelle vendite natalizie), mentre sembra essere senza fondo la discesa delle vendite in Giappone che ha subito un ulteriore, e pesante, risultato negativo (-5%).

In Europa prosegue la corsa ai negozi di vestiario dei consumatori inglesi (+5,7% nel primo trimestre) dove le vendite natalizie del 2001 hanno toccato il livello record degli ultimi 5 anni.

Si accentuano, invece, le difficoltà sul mercato tedesco che già aveva subito cali nelle vendite natalizie del 4% per il vestiario esterno maschile e del 2% per quello femminile. Anche l'inizio delle vendite estive ha visto in calo sia l'uomo che la donna, con solo una modesta crescita dell'abbigliamento per ragazzi. Seppur con una velocità minore che in Giappone, i consumi dei

vestiario in Germania mostrano un cedimento continuo ormai da più di un quinquennio. In Francia le vendite sono state brillanti nel primo semestre, ma a fine 2001 hanno subito una battuta d'arresto. Il 2002 è cominciato più nel segno della stagnazione (+0,2%) che della ripresa, malgrado condizioni climatiche a Marzo particolarmente favorevoli per i primi acquisti della stagione estiva. Gioca contro la ripresa dei consumi in Francia anche il fatto che il 2002 sia stato anno di elezioni presidenziali, le statistiche mostrano infatti che in passato negli anni di elezioni presidenziali. I consumi hanno sempre presentato dinamiche molto moderate o cedenti.

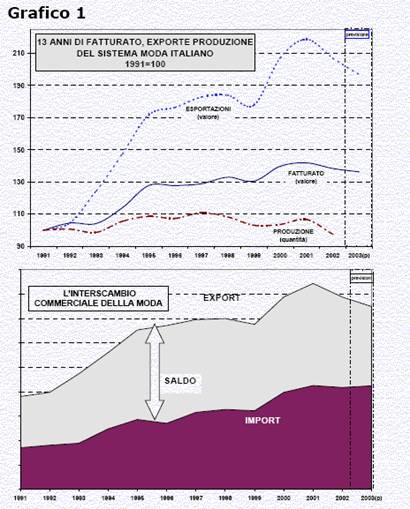

Il II trimestre del 2003, può essere archiviato come il punto di

minimo nel ciclo congiunturale. Le previsioni basate sui modelli econometrici e le sensibili antenne che orientano il clima di opinioni degli operatori della moda sembrano infatti convergere nel disegnare un orizzonte di maggior

tranquillità. La stabilizzazione del cambio $/, se verrà confermata nei prossimi mesi contribuirà a consolidare la fiducia di consumatori ed imprese,

già molto migliorata negli USA e in via di miglioramento anche in

Italia. I consuntivi per il 2003 resteranno tuttavia negativi. Il pessimo II trimestre spinge anzi a ritoccare ancora una volta verso il basso la

previsione del fatturato

dellindustria della moda che nel 2003 si ridurrà dell1,5%. Nei settori

a monte della filiera il fatturato 2003 risulterà ancora in calo. Si conferma

invece la tenuta in termini nominali nei settori a valle, stabili sul livello

del 2002. Sia i settori a monte che quelli a valle nel 2003 subiranno un calo

della produzione nazionale anche per laumento delle lavorazioni allestero. Il

saldo commerciale scenderà sotto i livelli del 1995. Nel 2004 il quadro

congiunturale finalmente si stabilizzerà, a condizione che le quotazioni del

dollaro non subiscano scivoloni.

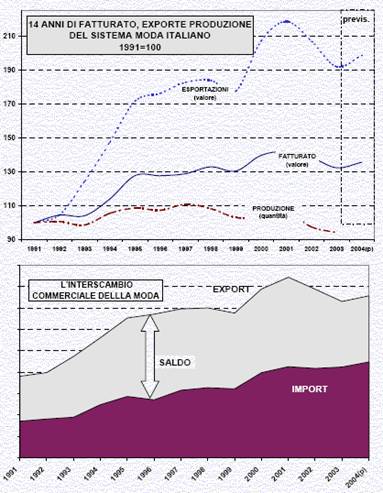

I consuntivi della prima metà dell'anno per l'industria della moda non sono soddisfacenti. La ripresa è arrivata in ritardo, bloccata da un andamento delle

esportazioni ancora molto debole: nel primo semestre l'export è

calato, anche se con segni di miglioramento nel secondo trimestre. Ed è ancora lontana dall'essersi diffusa in tutti i comparti. La situazione si

presenta molto differenziata tra i settori. La filiera pelle e i comparti a

monte del tessile hanno girato la boa di metà anno ancora in forte

difficoltà con risultati negativi per il fatturato e per la produzione.

L'abbigliamento invece è stato più reattivo, approfittando subito del

miglioramento del clima congiunturale. A fare la differenza è soprattutto il mercato interno, in ripresa nell'abbigliamento, malgrado l'Italia resti il fanalino di coda della ripresa europea, ma ancora in forte

difficoltà per gli altri settori. Per tutta l'industria della moda, l'occupazione nei primi 8 mesi del 2004 è ancora in netto calo. Dalla ripresa della produzione nei settori a valle ci si attende per la seconda parte dell'anno uno stimolo alla ripresa dell'attività anche per i settori a monte. La principale zavorra per il 2005 resteranno le quotazioni del dollaro (con effetti negativi sull'export) di cui non si prevede una ripresa dalla attuale fase di debolezza.

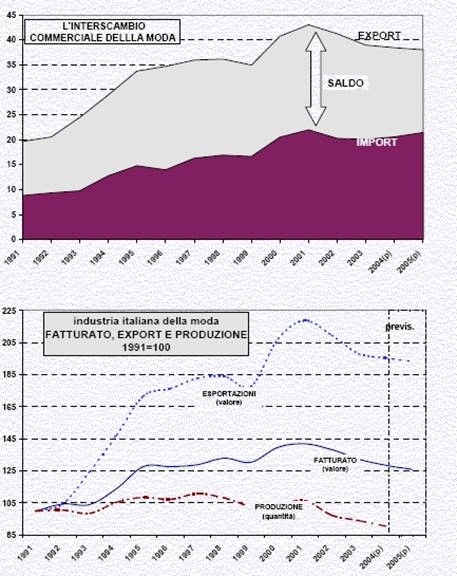

La fase di definitiva eliminazione di contingenti allimport e la forte crescita delle esportazioni cinesi non potevano cadere in un momento peggiore. Il quadro macroeconomico internazionale allinizio 2005 è in netto deterioramento, il rallentamento si va estendendo dallEuropa continentale anche ad altre aree geoeconomiche: gli indicatori anticipatori del ciclo

economico in tutta Europa e negli Stati Uniti sono allineati, come non

accadeva da tempo, nel segnalare una fase di rallentamento. Il peggioramento del quadro generale si riflette sulle vendite di prodotti della moda che già in Italia, Germania e Francia sono in netto calo. Tra i pochi aspetti positivi di questa fase vi sono:

- la frenata nel rafforzamento dellEuro, che ha perso quota sul dollaro pur restando su livelli elevati rispetto alla media degli ultimi 15 anni

- la straordinaria tenuta del settore italiano della pelletteria che i dati statistici segnalano ancora in crescita.

Nei primi sei mesi del 2005 loccupazione e ulteriormente diminuita.

Le previsioni per il 2005 sono di un nuovo (il quarto consecutivo) calo del

fatturato che, nellipotesi di mantenimento dellattuale livello del cambio

dellEuro, sarà dello stesso ordine di grandezza di quello registrato nel 2004.

Il 2006, contrariamente al 2004 e 2005, è finalmente iniziato in modo positivo per lindustria italiana della moda. Il fatturato è in ripresa, più netta nei settori a monte che in quelli a valle e nei primi quatto mesi dell'anno l'occupazione si è stabilizzata. I dati sulla produzione restano invece negativi, ma una parte

della forbice con il fatturato potrebbe essere spiegata da fattori statistici

L'avvio della ripresa tra fine 2005 e inizio 2006 sottolinea ancora una volta che le sorti dell'industria italiana della moda restano fortemente dipendenti dai rapporti di cambio (migliorati nel 2005) e dalla evoluzione del mercato tedesco. Le diffcoltà a raggiungere un assetto più globale delle esportazioni, con una presenza maggiore sui mercati dinamici (non solo quelli, difficili, dei paesi emergenti, ma anche negli USA) resta un importante limite alla crescita. La moda italiana resta troppo Europacentrica. La ripresa è stata trainata dal buon andamento esportazioni in un contesto di permanente debolezza dei consumi interni.

Il 2006 si chiuderà con una ripresa del fatturato, la cui entità resta però modesta, un punto circa sopra l'inflazione, e in un quadro in cui i fattori di rischio di uno spegnimento della ripresa non mancano, sia sul piano internazionale che nazionale. In particolare, sul piano nazionale, una manovra di bilancio che preveda provvedimenti sulla fiscalità indiretta, non sarebbe utile alla ripresa dei consumi e della domanda interna, che oggi rappresenta il fattore di maggior freno alla crescita.

La ripresa nellultimo trimestre del

Il primo dei due fattori agisce su un fattore storicamente molto sensibile per

lindustria italiana della moda. Una sensibilità, tuttavia che potrebbe essersi

attenuata dopo la fase di aggiustamento strutturale dei difficili anni 2002-05 in cui le imprese, a prezzo di una forte selezione, hanno imparato a convivere con il super Euro. Riguardo ai consumi, le rilevazioni di maggio sulle intenzioni di spesa in prodotti per la moda e in generale gli indicatori di fiducia delle famiglie suggeriscono che la spesa delle famiglie potrà nel 2007 crescere prudentemente. Per il 2007 lo scenario più probabile vede un indebolimento della congiuntura internazionale, che provocherà una crescita dellexport inferiore al 2006 e una tenuta della domanda interna, almeno fino alla metà dellanno, che permetterà al fatturato dellindustria della moda di crescere (+2.9%), ma più lentamente che nel 2006.

|

| Appunti su: appuntimania, |

|

| Appunti Bellezza |  |

| Tesine Gioco |  |