|

| Appunti scientifiche |

|

|

| Appunti scientifiche |

|

| Visite: 2870 | Gradito: |

Leggi anche appunti:La realta' di fastweb - nel panorama multimediale - tesinaISTITUTO TECNICO COMMERCIALE "GAETANO SALVEMINI" Crisi energetica (1973)Crisi energetica (1973) La crisi energetica del 1973 fu dovuta principalmente Taylor e Ford: i pionieri dei nuovi processi industrialiTaylor e Ford: i pionieri dei nuovi processi industriali Le teorie riguardanti il |

|

|

STIMA FONDI RUSTICI

La differenza tra una stima analitica di un fondo rustico e un bilancio estimativo

Calcolo PLV (parte attiva)

Calcolo parte passiva (Q + Imp + Con + Sa + St + Sv + I) = Bf

Capitalizzazione del Bf (previa ricerca del saggio) : Bf/r = V

Il procedimento è la differenza, ma il concetto di confronto è sempre lo stesso.

Più basso è il saggio r e maggiore è il livello dell'azienda.

La novità sarà dunque la ricerca dei Comodi: ossia gli indici di gradevolezza del mercato, maggiore è il comodo e maggiore sarà il prezzo del bene. Il comodo positivo abbasserà il saggio mentre il comodo negativo lo alzerà. Dando ad ogni comodo un valore positivo o negativo di un certo livello a seconda dell'importanza, potremmo quindi sottrarlo o addizionarlo al saggio, aumentando o diminuendo così il saggio.

Altra novità sarà la valutazione delle caratteristiche.

Considerando il valore trovato come valore ordinario, dobbiamo verificare se:

l'immobile che io considero risponde pienamente all'ordinarietà di quel territorio o delle aziende che vi gravitano intorno. Se ciò non fosse significa che questo valore può essere rivisto in aumento o in diminuzione a seconda se prevalgono le caratteristiche positive o quelle negative.

Principali caratteristiche positive:

Caratteristiche da valutare se positive negative:

Principali caratteristiche negative

fabbricati insufficienti

mancati interventi di miglioramento

mutuo ipotecario

servitù attive

Semplificazione della stima analitica

Per accorciare i tempi dell'esecuzione della stima analitica, possiamo applicare delle percentuali relative alle voci passive del bilancio analitico. Queste percentuali sono soltanto orientative, in quanto ciascuna azienda ha caratteristiche proprie, e quindi da ciò dipende la variabilità delle percentuali applicate.

Ciò che determina la differenza è soprattutto il tipo di conduzione e fondamentale è l'ampiezza dell'azienda, tenendo presente queste differenze è possibile identificare le seguenti percentuali relative alle voci passive:

STIMA DEI FABRICATI

I fabbricati possono avere diverse destinazioni:

La stima dei fabbricati comunque segue la stessa procedura di sviluppo di quella vista per i fondi rustici e cioè mette in evidenza dopo aver fatto il confronto, tutte quelle caratteristiche intrinseche ed estrinseche, utili al fine della valutazione.

Caratteristiche estrinseche : ubicazione dell'immobile :

Le caratteristiche intrinseche ed estrinseche dei fabbricati sono fondamentali nella valutazione di un immobile. Non sempre agevole è il peso che ciascuna di esse ha sulle valutazioni del bene perché in ogni situazione può variare l'importanza di esse: un attico in città è sicuramente un elemento positivo mentre un appartamento all'ultimo piano senza ascensore è sicuramente una caratteristica negativa.

Caratteristiche intrinseche:

Tuttavia è possibile intuire altre caratteristiche.

La valutazione di questi elementi risente di una certa soggettività per tanto è opportuno per uniformare il giudizio attenersi ad una scala percentuale (3,6,9%) come già fatto per i beni rustici. Nonostante ciò l'aspetto personalistico rimane e per tanto è opportuno che il perito si riferisca ad una situazione concreta.

Stima dei fabbricati civili

La valutazine di un fabbricato civile può essere effettuata considerando uno dei seguenti aspetti economici in funzione dello scopo per cui è richiesta la stima:

Sono tre i modi per decidere il percorso estimativo da seguire: il committente ci chiede una stima precisa, non ci viene chiesto niente e dobbiamo valutare lo scopo della stima (scopo economico), oppure può essere obbligatorio seguire una certa strada.

ESPROPRIO PER PUBBLICA UTILITà

L'esproprio è l'unica azione legale che può sottrarre la proprietà privata, è differente dalle servitù in quanto quest'ultime sono solo momentanee, mentre l'esproprio eccetto casi rari è perenne, ed avviene (in Europa) quando porta beneficio alla comunità e serve quindi per la società. L'esproprio per pubblica utilità avviene quando la necessità pubblica sovrasta quella privata. La prima legge fu emanata nel 1865, poco dopo l'Unità d'Italia, ed è detta Legge Fondamentale, forse è la più equa mai siglata, le ultime leggi, ma anche a partire dalla seconda, sono penalizzanti per l'espropriario e favorevoli allo stato. La seconda legge, siglata nel 1884 fu valida sino al 1960.

Legge Fondamentale (25 giugno 1865)

Riguarda 3 argomenti dell'esproprio:

L'esproprio totale

L'indennità da corrispondere al proprietario è il giusto prezzo che a giudizio dei periti dovrebbe avere l'immobile espropriato in una libera contrattazione di compravendita (quanto verrebbe pagato il terreno in un mercato ordinario senza speculazioni).

L'esproprio parziale

L'indennità viene stabilita per differenza tra il valore di mercato che avrebbe l'immobileprima dell'esproprio e quello che potrà avere dopo l'esproprio della parte mancante.

L'occupazione temporanea

Ha una durata massima di 5 anni e l'indennità deve essere riconosciuta sulla base di 1/12 dell'indennità d'esproprio per ogni anno di occupazione, e per ogni mese 1/12 dell'indennità annua, questo secondo il Testo Unico al 2003.

Legge Per Napoli (Istituita nel 1885)

È stata valida sino agli anni 70, poi ritenuta incostituzionale perché gli espropriati per la legge per Napoli hanno fatto ricorso al Tar, vincendo. Questa legge venne promulgata per risolvere un grave problema sanitario che riguardava la città: le frequenti epidemie di colera che avevano origine nei quartieri spagnoli, i più vicini al porto.

Ovviamente lo stato non poteva corrispondere compensi equi per gli espropriati di tutto il quartiere, perciò il risparmio fu dovuto alla non equità degli indennizzi.

Il legislatore pensò di applicare una formula che considerava la media del valore venale (valore di mercato venale, valore dell'oggetto in quelle determinate condizioni) dell'immobile e degli affitti coacervati (accumulati) nell'ultimo decennio, ma con data certa.

In mancanza di contratto d'affitto si sostituivano le dieci annualità d'affitto con 10 volte il reddito imponibile catastale su terreni e fabbricati:

Indennizzo (Vv + 10 Ca) /

Tale legge fu ritenuta anticostituzionale perché fu utilizzata per espropri anche più recenti.

Nella prima formula il canone di affitto oltre ad essere netto nelle spese di parte padronale, era ancora più basso dei canoni reali, in quanto allora il catasto era di tipo descrittivo, ossia anziché l'accertamento catastale del valore dell'immobile veniva accettata la dichiarazione del proprietario, perciò il canone dichiarato dal proprietario era più piccolo a tutto suo vantaggio.

Legge sulla bonifica integrale (emanata nel 1933)

Tale legge obbligava i proprietari dei terreni interessati alla bonifica a compiere determinati lavori. Qualora ci fossero stati dei rifiuti, lo stato interveniva espropriando il terreno sulla base di un indennizzo calcolato sul reddito medio annuo (Bf) di tali terreni (bassissimo) capitalizzando al saggio medio fondiario, fornito al tempo dalle tabelle fondiarie, del 5% con la seguente formula: Bf / r, con uno scarto massimo i mezzo punto percentuale (o,oo5).

Successivamente ci furono altre leggi di una certa importanza, ma limitate a determinare alcuni obiettivi, come quella sull'acquisizione da parte dello stato di suolo pubblico.

Legge per l'acquisizione di aree per l'edilizia pubblica (pubblicata nel 1962)

Legge numero 167 del 1962, e resa celebre per la sua importanza poiché fu la prima legge ad occuparsi dell'edilizia popolare. L'indennità viene calcolata sulla base del Valore venale espresso nella legge fondamentale del 1865, calcolato però per i 2 anni prima della delibera del comune sugli espropri. Questa legge f ritenuta incostituzionale, si stabilì così di determinare l'indennità nel momento in cui si attuava l'esproprio. Il criterio di calcolo fu poi modificato adottando la formula relativa alla legge per Napoli con un aggiunta del 2 % sull'indennizzo, per ogni anno compreso tra la data dell'approvazione del piano d'esproprio e la data relativa effettiva all'esproprio.

Legge Bucalossi (redatta nel 1971)

Legge numero 865 del 1971., fu la prima legge che istituì gli oneri pubblici.

Denominata anche legge casa in quanto si propose fra le altre cose di urbanizzare aree ex-agricole (periferiche) e successivamente acquisirle per realizzare opere di edilizia popolare.

La novità più importante dal punto di vista estimativo è il metodo di calcolo che si basa non più sulle leggi precedenti, ma sulla base del valore agricolo medio della cultura in atto (V.A.M.) calcolata da appositi commissioni provinciali nominati dal catasto, costituite da geometri, ingegneri e architetti. Il valore viene stabilito in base alla rendita presunta dei terreni coltivati. Se esistono costruzioni su questi terreni, vengono stimati a parte, a valore di costruzione. Se il proprietario è un coltivatore diretto ha diritto ad un'indennità aggiuntiva uguale al valore agricolo della zona. Anche per questa legge esiste un'indennità di occupazione ed è calcolata sulla base di 1/20 del V.A.M. per ogni anno di occupazione; se l'occupazione dura mesi o frazioni di mesi sarà calcolata sulla base di 1/12 dell'indennità annua. Tale legge verrà poi sostituita nel 1977.

Legge sulla edificabilità dei suoli n° 10 (anno 1977)

Istituisce gli oneri urbanistici variabile dal 5 al 10% sul costo di costruzione dell'edificio. Istituisce anche la concessione edilizia che contiene l'inizio e il termine dei lavori. Di particolare interesse sono le modifiche che questa legge attua sulle indennità e cioè: se il proprietario accetta quello che gli viene proposto subito, l'indennità aumenta del 50% e viene pagata entro 2 mesi. Se il proprietario è coltivatore diretto, l'indennità viene triplicata, non si considera ovviamente l'aumento del 50% relativo all'indennità promissoria.

Differenze con la legge precedente:

Dal 1980 al 1993 non furono emesse sostanziali novità fino all'emanazione appunto della legge fondamentale in materia d'esproprio. Questa normativa ha il merito di lasciare alle spalle 140 anni di materia d'esproprio, prevedendo un modello unico di procedimento espropriativi abrogando tutte le norme precedenti.

Testo unico sull'espropriazione (in vigore dal 1° luglio 1993)

Le principali innovazioni furono le seguenti:

Per il calcolo delle indennità non ci sono sostanziali differenze nei confronti delle vecchie leggi, pur distinguendo aree edificabili ed aree agricole.

Art. 40 Aree non edificabili (terreno agricolo) = V.A.M. + Vc

V.A.M. (coltura effettivamente praticata) + valore di costruzione o ricostruzione degli eventuali manufatti. Qualora l'area non sia coltivata realmente l'indennità è pari al V.A.M. della coltura prevalente nella zona. Per il proprietario che cede volontariamente l'immobile, l'indennità verrà aumentata del 50% = V.A.M. x 1,5 (cessione volontaria). Se il proprietario è coltivatore diretto il V.A.M. viene moltiplicato x 3 senza tener conto dell'aumento del 50%. Se il fondo è coltivato da almeno 1 anno dall'affittuario o dal mezzadro a loro spetta un'indennità aggiuntiva pari al V.A.M. percepito dal proprietario.

Art. 37 Aree edificabili (Vv + 10 Rd) / 2

L'indennizzo si ottiene dalla media aritmetica del valore venale della zona dell'area più 10 volte il reddito domenicale del terreno rilevato all'attualità, diviso due. Questa indennità vale se il proprietario accetta l'indennità provvisoria, altrimenti si applica la riduzione del 40% : [(Vv+Rd10)/2] x 40%. Nel caso in cui l'Area sia coltivata per scopi agricoli al proprietario spetterà una indennità aggiuntiva pari al V.A.M. della coltura affettivamente pratica

Questo articolo è molto simile a quello della legge per Napoli, con la differenza che la rendita domenicale è aggiornata all'anno prima.

Art. 38 Nel caso in cui sull'Area via sia una costruzione legittimamente edificata l'indennità risulta determinata pari al valore venale, se fosse abusiva la costruzione non verrà presa in considerazione

Art. 36 Nel caso in cui l'esproprio riguardi opere private di pubblica utilità che non rientrano nell'ambito dell'edilizia residenziale, l'indennità in questo caso è determinata sulla base del valore venale (valore di mercato ordinario)

Art. 50 Occupazione temporanea di aree non soggette ad esproprio

Nel caso di un terreno al proprietario è dovuta un'indennità pari ad 1/12 dell'indennità calcolata sull'area per ogni anno di occupazione: 1/12 x ind. ogni anno; per ogni mese invece è così calcolata: 1/12 ind. annua. Il medesimo calcolo è valido per i terreni agricoli coltivati considerando però il V.A.M., ossia 1/12 V.A.M. (per l'anno) mentre per ogni mese 1/12 dell'annuo.

SUCCESSIONE EREDITARIA

È un passaggio di beni, colui che defunte lascia dei beni che vanno ai familiari fino al quarto grado, ovviamente con una scala gerarchica di diritti. La successione è regolata in parte dal diritto ed in parte dal defunto. Per questo si differenziano due successioni: una testamentaria e una legittima.

Il geometra in caso di richiesta di stima di una successione di immobili deve seguire la seguente scala di stime da svolgere:

Prima di procedere con la divisione, il geometra deve accertarsi che il defunto non abbia intaccato la quota legittima di qualunque erede. Si ricorre alla riunione fittizia che consiste nello stimare tutti i beni lasciati detraendo quelli che sono i debiti e tenendo conto delle donazioni fatte in vita.

La collazione fa parte della riunione fittizia. La collazione fa la somma di tutte le donazioni effettuate in vita da parte del defunto, sia mobili che immobili. Obbligo da parte degli eredi di conferire tutti i beni ricevuti in donazione dal defunto, in conclusione la collazione quindi è strumento utile per la formazione della massa ereditaria.

La divisione ereditaria prevede tre tempi:

I. Stima dell'asse ereditario (per i singoli beni)

II. Divisione di diritto

III. Divisione di fatto

La divisione di fatto è complessa perché sono stimati dei beni, ed il valore da conferire agli eredi nella divisione di diritto invece è una monetizzazione ipotizzata. Per questo ci saranno eventuali problemi.

Stima dell'asse ereditario (per i singoli beni): riguarda beni immobili e mobii e deve essere effettuata al prezzo di mercato al momento dell'apertura della successione. Titoli e denaro liquido costituiscono una riserva utile per eventuali conguagli tra gli eredi. Per il valore di mercato si intende il valore venale dei beni, cioè nello stato in cui si trovano al momento della successione.

Divisione di diritto: la formazione delle quote che lo attuano vengono determinate dalla legge per la divisione legittima, in relazione al testamento per la successione testamentaria. Al coniuge spetta 1/3 dell'eredità, e al figlio o eventuali figli toccherà il restante 2/3.

Divisione quote di fatto: segue i seguenti punti che non sono vere e proprie regole, ma piuttosto consigli:

Evitare di dividere sia terreni agricoli sia terreni edificabili, perché ciò potrebbe comportare una grave svalutazione del bene stesso. Per i terreni agricoli potrebbero scendere sotto la minima unità colturale; per terreni edificabili scendere sotto l'ampiezza edificabile.

È necessario fare in modo che ciascuna quota entri in parte uguale nelle varie tipologie di beni (mobili, immobili, denaro, azioni)

Fare in modo che le quote di fatto corrispondano quanto più possibile a quelle di diritto, riducendo i conguagli in denaro.

Evitare di formare delle servitù, soprattutto quelle prediali.

ANNULLAMENTO E RESCISSIONE DELLA SUCCESSIONE

Si ha la rescissione quando uno degli eredi prova di essere leso oltre il quarto, perciò la rescissione o l'annullamento può avvenire solo per la successione testamentaria, quando il decuius lascia ai successori con differenza tra loro superiori ad ¼ del patrimonio totale.

L'azione si prescrive in due anni dal giorno in cui è stata eseguita la divisione, ovvero da quando è letto il testamento.

I doveri degli eredi si rifanno all'imposta di successione e/o donazione, entro sei mesi dall'apertura della successione del decuius. L'erede deve presentarsi entro sei mesi all'ufficio del registro della provincia del defunto e denunciare la sua eredità.

Al valore denunciato (relativo all'asse ereditario) andrebbe aggiunto un importo pari al 10% per i beni mobili avuti in successione. Le percentuali di imposta di successione possono essere verificate nel momento in cui si fa la successione.

MILLESSIMI CONDOMINIALI E RIPARTO DELLE SPESE COMUNI

In un condominio ci sono proprietà esclusive dei singoli condomini e proprietà comuni, per ciò che riguarda le proprietà comuni è necessaria un'attribuzione delle spese per la manutenzione e gestione delle stesse proprietà in proporzione alle quote di proprietà di ciascun condomino.

Quando il condominio supera le 10 unità immobiliari è obbligatorio un regolamento condominiale, il quale stabilisce regole di convivenza tra i condomini, e deve stabilire anche la tabella dei millesimi di proprietà, indispensabile per stabilire le spese comuni.

Una tabella millesimale si può realizzare utilizzando due procedimenti:

1) si determina attraverso una stima a valore di mercato di ciascuna unità immobiliare e si sommano i valori trovati uguagliando la somma ottenuta a mille (ecco perché si chiamano millesimali). Quindi avremmo per ciascuna unità immobiliare la seguente proporzione Vt : 1000 = V1 : X; ove Vt è la somma dei singoli valori. Il rapporto 1000/Vt è sempre costante e perciò andrà moltiplicato per V1, V2, V3, ecc. .

ESTIMO FORESTALE

Stima dei Boschi

Possono essere classificati in base al governo.

Il governo del bosco è il modo in cui rinnovare il bosco stesso e sono sostanzialmente due: fustaia e ceduo.

Il fustaia comporta un governo del bosco con un rinnovamento per seme o per trapianto di piantine provenienti da vivai. In genere si fa crescere fino all'età del massimo tornaconto. Il tornaconto è un termine economico che indica il miglior momento per tagliare il legname ottenendo la miglior quantità di legname. Un bosco di abete a fustaia per esempio con le piante inserite oggi, il massimo tornaconto lo si avrà tra 25 anni, quando il volume del legname (mc) sarà al massimo.

Generalmente il legname ottenuto del governo a fustaia è assai pregiato ed utilizzabile per realizzare manufatti di pregio.

Il governo Ceduo invece viene interrotto l'accrescimento naturale dell'albero con dei tagli periodici sfruttando le capacità di queste specie di emettere polloni dalla ceppaia rimasta per terra. Si distinguono varie forme di governo del ceduo e sono:

ceduo semplice

ceduo matricinato

ceduo composto

è costituito solo dai polloni che nascono dalle ceppaie, con riproduzione spontanea

è un ceduo con circa 50 piante per ettaro dette matricine, le quali si incaricano di produrre seme e disseminarlo sul terreno, generando così nuove piantine. Le matricinature stanno in produzione al massimo fino a 3 turni, un turno dura dai 12 ai 25 anni, verranno poi tagliate e lasciate solo quelle più giovani.

il ceduo composto si può considerare una varietà di ceduo-matricinato, ma si distingue da questo per il numero delle matricinature, in quanto il numero è superiore a 120 per ha.

Possiamo considerarlo un insieme di ceduo e fustaia.

Il turno del ceduo può essere breve se non supera i 15 anni, medio inferiore se giunge ai 25 anni e alto se supera i 35 anni.

Classificazione in base al trattamento

Per quanto riguarda la fustaia il taglio può essere:

raso: cioè quando il bosco viene tagliato nel momento della sua maturità e il rinnovamento viene effettuato per piantagione artificiale

successivo: quando l'abbattimento delle piante è svolto in più tempi, in turni di circa 30 anni.

Saltuario: quando vengono abbattute soltanto le piante che hanno raggiunto la maturità. Di conseguenza avremmo un bosco disertarlo. In questo caso il taglio viene fatto ogni 5 anni.

Per quanto riguarda il ceduo il taglio può essere:

a ceppaia: quando il taglio si effettua all'altezza del colletto

a capitozza: quando il taglio si effettua al livello dell'inserzione dei rami

a sgamollo: quando il taglio si effettua tagliando solo i rami laterali.

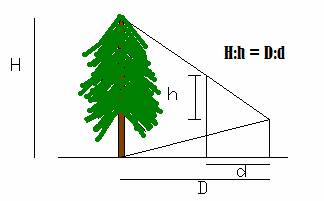

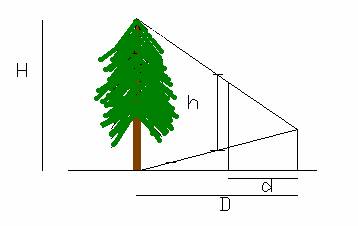

Ipsometria

È la scienza che studia l'altezza delle piante in piedi, come la dendometria è una scienza che valuta i boschi.

I metodi di calcolo sono differenti:

metodo delle paline:

metodo della croce del boscaiolo (resa obsoleta dal Benn Leiss), è costituita da uno strumento di 2 asticelle di ugual lunghezza inserito ad angolo retto, l'operatore spostandosi potrà rilevare l'apice e la base dell'albero:

Dendometria

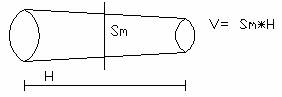

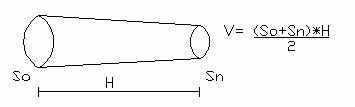

È la scienza che misura il volume dell'albero e dei boschi coetanei e disetanei.

Per la misurazione dei diametri si usa il cavalletto dendometrico, attraverso questo parametro, conoscendo l'altezza, possiamo calcolare la cubatura del legname abbattutop e del legname già lavorato (travature).

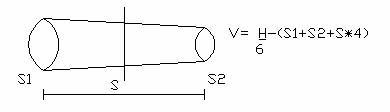

Formula di Huber:

Ove Sm è la sezione

media

Formula di Smaliam:

Formula Cavalieri:

|

| Appunti su: stima dei fondi rustici appunti geometra, relazione di stima sui fondi rustici, relazione di stima di un fondo rustico, stima dei fondi rustici appunti, |

|

| Appunti vigneto |  |

| Tesine Contabilita |  |

| Lezioni Agricoltura agraria |  |