|

| Appunti scientifiche |

|

|

| Appunti scientifiche |

|

| Visite: 3242 | Gradito: |

Leggi anche appunti:Economia aziendaleECONOMIA AZIENDALE LEconomia Aziendale è strutturata in tre parti: Leta giolittiana e la rivoluzione industriale in italiaLETA GIOLITTIANA E LA RIVOLUZIONE INDUSTRIALE IN ITALIA L'età giolittiana è Societa cooperativa sociale lulivoSOCIETA COOPERATIVA SOCIALE LULIVO Storia La cooperativa nasce |

|

|

Il mercato e la quotazione

1.1 La struttura del sistema economico-finanziario

La diversa attitudine delle aziende a ricorrere al mercato azionario è connessa a un complesso sistema di fattori, che non riguardano esclusivamente le caratteristiche interne delle aziende e il settore di appartenenza, ma anche elementi esogeni. Tra questi ultimi, occorre considerare il ruolo svolto dal mercato finanziario con riferimento al suo sviluppo e dai fattori istituzionali e fiscali ovvero dai diversi ordinamenti normativi1.

Dal momento che il mercato finanziario2 è quel luogo che permette alle imprese di raccogliere risorse, dallesterno, per far fronte a investimenti e crescita, è plausibile che esso, a vario titolo, possa influenzare la politica e la strategia finanziaria delle imprese. Le modalità, la facilità e la propensione a rapportarsi con il mercato dipendono dal suo stesso sviluppo e dalla sua organizzazione3. Il grado di evoluzione di questo comparto è infatti strettamente connesso alla struttura industriale del Paese in cui opera, allesistenza di apposite tutele per i risparmiatori e alla previsione di norme in tema di vigilanza e trasparenza.

Dalla consultazione della letteratura4 e da raffronti cross country, è possibile osservare come il ruolo del mercato, nei confronti delle attività e delle scelte delle aziende, si differenzi in relazione al sistema economico.

Intuitivamente, si potrebbe ritenere che leconomia di un paese funziona meglio e si potenzia laddove il sistema imprenditoriale possa contare su un apparato finanziario efficiente e moderno5. In realtà si tratta di una relazione molto più complessa: potrebbe anche succedere che un sistema finanziario riesca a operare in modo efficiente, perché il sistema economico è altrettanto attivo. Vi è infatti una stretta interconnessione tra landamento delle variabili economiche e finanziarie. In base alla prevalenza di un orientamento al mercato o agli intermediari, molti studi6 classificano i paesi in sistemi market-orieted e bank-oriented.

Nei sistemi market-oriented, generalmente adottati dai paesi anglosassoni (Stati Uniti, Canada e Gran Bretagna), il mercato finanziario gioca un ruolo centrale per il finanziamento degli investimenti, il monitoraggio delle aziende e per il riassetto del controllo. In questo contesto, con riferimento al fenomeno della quotazione, si rileva una elevata propensione allammissione in Borsa: le aziende quotate sono numerose, appartenenti a settori anche molto diversi tra di loro e la decisione di ricorrere al mercato azionario tende ad affermarsi nel corso dei primi stadi del ciclo di vita aziendale.

Per contro, i paesi bank-oriented dellEuropa Continentale e il Giappone, che invece per molto tempo sono stati caratterizzati dal ruolo preminente del settore bancario7, presentano un andamento molto differente. Generalmente il numero di aziende quotate è contenuto, si tratta di imprese di grandi dimensioni, presenti ed operanti da parecchi anni. Nellambito dei due diversi sistemi, i presunti costi e benefici derivanti dallammissione in Borsa variano in modo così consistente da far registrare andamenti molto dissimili.

Un altro elemento da tenere in considerazione riguarda il sistema giuridico in relazione alle previsioni normative e regolamentari8 che concorrono a favorire il successo del mercato.

Alcuni economisti hanno ritenuto di poter spiegare lo sviluppo di un sistema finanziario attraverso caratteristiche del sistema giuridico9.

È possibile al riguardo distinguere gli ordinamenti giuridici in due grandi famiglie, ovvero, i sistemi di common law adottati nei Paesi anglofoni e in buona parte di quelli in via di sviluppo (o di matrice anglosassone) e quelli di civil law10 in uso nellEuropa continentale (che discendono direttamente dal diritto romano e dal Codice napoleonico). I sistemi di common law accordano, in media, una protezione agli azionisti più elevata: in forza di questa tendenza, essi possono essere considerati come un valido supporto allo sviluppo e allaccesso al mercato dei capitali.

Infine, bisogna tenere in considerazione il fatto che la probabilità che unazienda ricorra al mercato, a parità di condizioni normative e fiscali e nel caso di un favorevole trade off tra costi e opportunità, dipende dallesistenza di condizioni competitive e strategiche che rendano opportuno attivare questo canale di finanziamento11.

1.2 Larretratezza e levoluzione del mercato italiano

Allinterno dellEuropa, lItalia costituisce un caso interessante: le motivazioni del debole sviluppo della borsa derivano da molteplici aspetti in larga parte riconducibili alla storia economica, giuridica, politica e sociale del paese. Il tessuto imprenditoriale italiano, a partire dagli anni Cinquanta, si è distinto per la massiccia presenta di piccole-

medie imprese, spesso organizzate in distretti industriali12, che, per finanziarsi, sono ricorse per lo più allindebitamento. Il mercato azionario italiano risulta quindi caratterizzato da una ridotta capitalizzazione e da un numero esiguo di società quotate. Le statistiche13 evidenziano infatti una minore propensione alla quotazione da parte delle imprese italiane rispetto a tutti i principali Paesi europei: addirittura Paesi con economie più piccole di quella italiana, come Olanda Belgio e Danimarca hanno più imprese quotate dellItalia.

La struttura del comparto finanziario14 è stata definita al termine del secondo

conflitto mondiale in relazione al regime di economia mista allora vigente. Il sistema prevedeva una rigorosa separazione della banca dallindustria, nonché la costituzione di appositi enti pubblici preposti alla gestione di alcuni aspetti delleconomia italiana. A questo proposito si può ricordare lIstituto per la Ricostruzione Industriale (IRI)

responsabile della ristrutturazione delle imprese industriali e bancarie insolventi, che ha sostenuto la spinta alla nazionalizzazione del sistema industriale e finanziario.

Il settore del credito, che è stato sottratto al mercato per essere organizzato come servizio pubblico15, ha progressivamente assunto un ruolo prevalente in forza del quale lintero sistema finanziario ha ruotato intorno ad un comparto bancario dominante, che ha sfavorito la nascita di un mercato finanziario che avrebbe reso le imprese più indipendenti dagli istituti di credito16. La legislazione17 risultava poco orientata alla crescita delle aziende e la politica fiscale, ad esempio, sino agli anni più recenti non ha favorito linvestimento in borsa dei risparmiatori, il ricorso agli aumenti di capitale delle aziende, la distribuzione dei dividendi e la quotazione stessa18.

Fino a pochi anni fa, gli investitori istituzionali (come fondi comuni di investimento, private equity e venture capitalist) erano assenti nel capitale delle imprese e di conseguenza non hanno fornito il loro contributo allingresso delle aziende in borsa ed allandamento del mercato di Borsa e dei corsi azionari.

Negli anni Novanta la crescente turbolenza dei mercati finanziari internazionali e il processo di integrazione europea hanno contribuito allevoluzione del mercato italiano, favorendo ladozione di nuove regole di funzionamento e di organizzazione.

È dapprima varata e poi intrapresa una politica di privatizzazione del sistema bancario, favorendo le concentrazioni e le aggregazioni tra gli intermediari creditizi nazionali.

Tra i provvedimenti che maggiormente hanno inciso sulle caratteristiche del mercato finanziario italiano, si possono ricordare il decreto EuroSim19, la privatizzazione della Borsa20 e la riforma del testo unico della finanza21.

Si è reso necessario promuovere lo sviluppo del mercato mobiliare per consentire la competitività con mercati internazionali, ma anche per costituire una valida alternativa, per le imprese, rispetto al finanziamento bancario, contribuendo a ridurre i relativi costi del finanziamento. Si è infine cercato di agevolare il collegamento diretto tra emittenti e investitori attraverso la predisposizione di una disciplina più accurata circa gli strumenti finanziari utilizzabili; inoltre, sono state previste regole volte ad incentivare la concorrenza tra operatori finanziari entro il territorio nazionale, attenuando quegli aspetti che per lungo tempo avevano reso il sistema bancario nazionale settore protetto22.

Si passerà ora ad analizzare la struttura e levoluzione che il mercato italiano ha conosciuto cercando di individuare anche le principali difficoltà e impedimenti alla quotazione.

Il mercato italiano delle Offerte Pubbliche Iniziali (IPO) ha così conosciuto una profonda evoluzione negli ultimi anni. Levoluzione dellattività mobiliare si è dimostrata piuttosto lenta, essenzialmente a causa del primario ruolo delle banche e per la diffusa presenza dello Stato nel capitale delle società.

Lo sviluppo di un mercato azionario può essere evidenziato dai seguenti indicatori:

il numero di società quotate;

il rapporto tra capitalizzazione di Borsa e Pil.

Per quanto riguarda il numero di società quotate, ad agosto 2007, la Borsa di Milano conta 343 aziende contro le 1685 della London Stock Exchange, le 2.95023 del NYSE e le 2416 del Tokyo Stock Exchange.

Il grafico sottostante mostra il trend progressivo dal 1975 al 2006 delle matricole ammesse alla quotazione sulla Borsa Italiana.

|

Numero Società Quotate 700 600 500 400 300 200 100 0 anni 1977 1980 1983 1986 1989 1992 1995 1998 2001 2004 |

||

|

|

mercato azionario mercato expandi totale |

|

![]() Grafico

1: Numero delle società quotate sul mercato italiano tra il 1975 e il 2007 (agosto

2007).

Grafico

1: Numero delle società quotate sul mercato italiano tra il 1975 e il 2007 (agosto

2007).

Fonte dati: www.borsaitaliana.it

Il numero, ridotto per molto tempo, delle imprese quotate sulla piazza di Milano è riconducibile allo scarso sviluppo del sistema economico-finanziario italiano. Gli elementi che per lo più hanno concorso a rallentare lo sviluppo del mercato italiano riguardano:

lelevata pressione fiscale e lelevato deficit pubblico, che hanno indotto il governo italiano a favorire lindebitamento rispetto allinvestimento in capitale di rischio;

la struttura di corporate governance, in quanto i meccanismi di governo delle imprese, spesso fondati sulle alleanze fra grandi gruppi industriali, hanno causato una bassa contendibilità del controllo nei mercati borsistici24;

la scarsità di iniziative imprenditoriali in alcuni settori high-tech trainanti per le economie industriali come biotech, information technology;

la scarsa protezione accordata agli azionisti di minoranza. A questo proposito, La Porta, Lopez-de-Silanes, Shleifer e Vishny25 ritengono che lItalia dispone di un sistema di civil law che prevede uninsufficiente tutela legale agli investitori e agli azionisti di minoranza;

la carente presenza di investitori istituzionali.

In relazione al secondo indicatore, alla fine del 2006, tale rapporto si attestava intorno al 52,8% ed era tra i più bassi dEuropa.

Grafico 2: Il grafico mostra l'andamento della capitalizzazione della Borsa Italiana dal 1981al 2007.

Fonte: www.borsaitaliana.it

Dal grafico è possibile constatare il trend di crescita che ha interessato la capitalizzazione della Borsa Italiana. Si può evidenziare un primo picco intorno alla metà degli anni Ottanta e poi nellanno 2000 in concomitanza con il successo dei titoli della new economy.

Probabilmente la discrasia tra i dati italiani e quelli di altre piazze borsistiche, comunitarie ed estere, relativi al numero di società quotate e alla capitalizzazione, è dovuta sia alle ridotte dimensioni delle aziende che non ritengono conveniente ricorrere alla Borsa, sia alla presenza di un sistema finanziario per tradizione banco-centrico.

A questo proposito, una recente analisi26 che ha confrontato lesperienza italiana

rispetto a quella statunitense, ha evidenziato che altre importanti differenze attengono ai seguenti profili:

dimensioni (size): le aziende italiane che si quotano sono generalmente più grandi di quelle oggetto di IPO negli Usa;

ammontare del capitale raccolto: il capitale raccolto nel corso di una tipica IPO italiana è considerevolmente più contenuto, sia in relazione alle dimensioni aziendali proprie, sia rispetto al capitale rimediato nellambito di unIPO americana;

tasso di crescita (growth): lazienda statunitense media, una volta quotata, cresce più rapidamente di quelle italiane in termini di asset, capitale, fatturato e dipendenti;

iter procedurale: la decisione di quotarsi in Borsa risulta più complessa in Italia che non negli USA.

1.3 Levoluzione storica di Borsa Italiana S.p.a. e i recenti risvolti

Allinizio del 1900 lo sviluppo industriale ha favorito la partecipazione alla borsa di molte imprese e il numero delle società sul listino è cresciuto. Lavvento dei conflitti mondiali ha però penalizzato lattività di Borsa e linstabilità internazionale ne ha rallentato la ripresa.

Dopo la seconda guerra mondiale, la Borsa sembra ridecollare grazie al boom economico degli anni Sessanta e ad alcune riforme varate negli anni successivi, tra le quali listituzione della Consob27. Negli anni Novanta il mercato borsistico viene investito da significativi cambiamenti.

Nel 1991, con la direttiva della Comunità Europea sullintermediazione mobiliare e i servizi di investimento, viene avviato il processo di privatizzazione dei mercati finanziari: la Borsa Valori di Milano era infatti, come tutte le altre Borse, un mercato pubblico, disciplinato da leggi dello Stato e regolamenti degli organi di controllo.

Nel corso dello stesso anno alcuni mutamenti interessano anche le modalità di negoziazione: si passa al mercato telematico28 che assicura lesecuzione degli scambi in tempo reale.

In particolare, la privatizzazione della Borsa introdotta dal Decreto EuroSim e confermata dal D.lgs. 24 febbraio 1998, n. 58 ha previsto alcuni importanti principi di funzionamento:

lattività di organizzazione e gestione dei mercati borsistici ha carattere di impresa ed è espletata da società per azioni (la Borsa Italiana Spa);

spetta allassemblea della società di gestione emanare un regolamento di organizzazione e funzionamento della Borsa, ovvero le condizioni ammissione, negoziazione, esclusione e sospensione degli strumenti finanziari ai listini29.

Con la privatizzazione del mercato borsistico è superata limpostazione che concepiva lattività di negoziazione sul mercato come servizio pubblico, mantenendo in capo agli organi di controllo statali30 soltanto poteri di controllo e di vigilanza.

A questo proposito occorre ricordare i recenti sviluppi di integrazione che hanno interessato la Borsa Italiana. Dal 1° ottobre 2007 è infatti effettiva la fusione tra Borsa Italiana e London Stock Exchange31, con la nascita della nuova holding, controllante delle due società operative.

Lalleanza tra le piazze finanziarie di Londra e Milano era stata approvata dal Consiglio di Amministrazione di Borsa Italiana lo scorso 25 giugno 2007 dando così vita al nuovo leader europeo con 3.571 società quotate.

Tale accordo rientra nellimportante processo di rafforzamento internazionale delle istituzioni finanziarie italiane32.

Lobiettivo primario della Borsa Spa è lo sviluppo dei mercati gestiti garantendo la liquidità, la trasparenza, la competitività e conseguendo elevati livelli di efficienza. A tal fine, Borsa Italiana vigila sul corretto svolgimento delle negoziazioni, definisce i requisiti e le procedure di ammissione e di permanenza sul mercato per le società emittenti e per gli intermediari. La funzione di vigilanza nei suoi confronti è esercitata da Consob e da Banca di Italia.

Le negoziazioni delle azioni appartenenti ai segmenti33 individuati da Borsa Italiana

possono avvenire con lintervento di operatori specialisti sul mercato incaricati dallemittente di sostenere la liquidità degli strumenti azionari quotati.

La normativa di concentrazione degli scambi, introdotta nellordinamento italiano con la legge 1/1991, prevedeva che gli intermediari inoltrino verso un mercato regolamentato dellUnione Europea gli ordini provenienti dalla clientela italiana. Sono previste deroghe per gli scambi di importo molto elevato (i cosiddetti blocchi) e per le operazioni in cui lintermediario riesca a ottenere a favore della clientela condizioni migliori di quelle presenti sul book di negoziazione. La direttiva Mifid sopprimerà dal

novembre 2007 la normativa di concentrazione, consentendo agli intermediari finanziari, come Banche e Società di investimento, di costruire un proprio circuito di scambio dei titoli, detto sistema di negoziazione multilaterale, o di operare come internalizzatori sistematici, offrendo direttamente servizi di esecuzione degli scambi alla propria clientela. La Mifid prevede precise norme di tutela della trasparenza, stabilendo le informazioni che dovranno essere diffuse prima e dopo gli scambi a favore degli investitori, imponendo agli intermediari il rispetto delle condizioni di best execution. Con la Mifid si vuole contribuire ad accentuare ulteriormente la concorrenza tra sistemi di negoziazione a tutto vantaggio dellinvestitore.

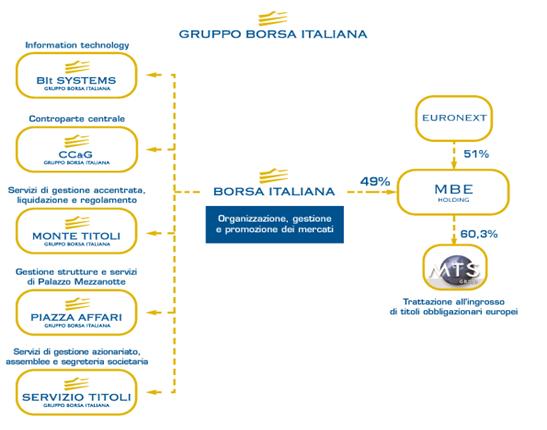

1.3.1 La struttura del gruppo Borsa Italiana

Come è possibile notare dalla figura n. 2, il gruppo Borsa Italiana è composto da numerose Società e comparti, ognuno dei quali è specializzato per diversi aspetti legati al funzionamento del mercato finanziario italiano.

Figura 1: Gruppo Borsa Italiana. Fonte: www.borsaitaliana.it

BIt Systems S.p.A. è una società nata nel 2001 come joint venture tra Borsa Italiana S.p.A. (65%) e S.I.A. S.p.A. (35%), ed è responsabile della gestione, manutenzione e sviluppo dei sistemi informativi del Gruppo. Eroga inoltre servizi di Information

Technology ad operatori privati, pubblici, istituzioni finanziarie e società di gestione dei mercati34. Dal marzo 2004 Borsa Italiana ha acquisito il 100% del capitale sociale di BIt Systems.

La Cassa di Compensazione e Garanzia S.p.A. (CC&G)35 ha come obiettivo la

garanzia dellintegrità dei mercati. A questo fine la CC&G gestisce il sistema di garanzia a Controparte Centrale (CCP), interponendosi come controparte centrale e fungendo da garante dellesecuzione delle transazioni.

Monte Titoli S.p.A. è dal 1986 il depositario centrale nazionale per tutti gli strumenti finanziari di diritto italiano (inclusi i titoli di Stato, dal 2000), oggi accentrati presso la Società in forma quasi esclusivamente dematerializzata. Dal dicembre 2002 Monte Titoli è entrata a far parte del Gruppo Borsa Italiana, a seguito dellofferta di acquisto effettuata da Borsa Italiana, che ha portato al 98,77% la sua quota di possesso del capitale sociale di Monte Titoli.

Piazza Affari Gestione e Servizi36 si occupa di facility e property management per

garantire unefficiente gestione operativa della Borsa.

Servizio Titoli è la società che offre software, servizi in outsourcing e consulenza a supporto di tutte le fasi operative svolte allinterno delle società quotate e a capitale diffuso.

Borsa Italiana ed Euronext, a seguito della creazione nel 2005 della società cogestita chiamata MBE Holding in cui Borsa Italiana detiene il 49% ed Euronext il 51% hanno definito lacquisto del 60,37% di MTS-Società per il Mercato dei Titoli di Stato SpA. MTS è una delle principali piattaforme elettroniche per la trattazione allingrosso di titoli obbligazionari europei, e in particolare di Titoli di Stato e di emittenti sovranazionali.

1.3.2 Le tipologie dei mercati e larticolazione in segmenti

Lo sviluppo della Borsa sono legati alla costante riorganizzazione dei propri mercati:

sono stati introdotti specifici segmenti dedicati a imprese con caratteristiche peculiari. Infatti, al fine di soddisfare la richiesta di nuovi strumenti e di nuove modalità operative di negoziazione, la struttura dei mercati è in continuo cambiamento.

La Borsa Italiana S.p.A. gestisce i maggiori mercati regolamentati italiani così suddivisi:

Mercato Telematico Azionario (MTA)37:

segmento Blue chip;

segmento STAR (Segmento Titoli con Alti Requisiti);

segmento Standard;

segmento MTF;

segmento MTA International;

Mercato Telematico dei Securitised derivatives (SeDex);

Mercato MTAX;

Mercato Telematico delle Obbligazioni (MOT);

Mercati After hours TAH e TAHX;

Mercato Expandi;

Mercato degli strumenti derivati - IDEM per la negoziazione di futures e opzioni;

Mercato ETFplus.

Accanto ai mercati regolamentati gestiti direttamente da Borsa Italiana è possibile rinvenire nello scenario italiano i seguenti comparti:

1. mercati gestiti da MTS S.p.A. (mercato allingrosso riservato solo ad alcuni intermediari finanziari),

2. mercati gestiti da TLX S.p.A.(di piccolissime dimensioni).

Il mercato MTA

Il Mercato Telematico Azionario (MTA) è considerato il comparto più importante della Borsa; in essi si trattano azioni, obbligazioni convertibili, warrant, diritti di opzione e quote o azioni di OICR38.

LMTA è un mercato ad asta, in cui le negoziazioni degli strumenti finanziari avvengono attraverso un meccanismo che fa incontrare domanda ed offerta: lo scambio si compie tra chi offre il prezzo più basso in offerta e chi propone il prezzo più alto in

domanda.

Il segmento Blue Chips è dedicato alle azioni con capitalizzazione superiore ad un livello attualmente stabilito a 1 milioni di euro, in cui sono comprese tutte le società inserite del S&P MIB39 (i 30 principali titoli per capitalizzazione e liquidità), e le società del MIDEX40 (le 25 società successive per capitalizzazione a quelle comprese nel S&P MIB).

Nel segmento STAR si negoziano titoli di piccole e medie imprese (con capitalizzazione inferiore a 1 miliardo di Euro) che su base volontaria si siano dotate di più alti requisiti di trasparenza informativa, corporate governance e liquidità. Si tratta in genere di aziende che operano nei settori tradizionali delleconomia; tali aziende, per incrementare la visibilità e la qualità della propria immagine sul mercato e rientrare nel target degli investitori istituzionali, si impegnano a soddisfare requisiti più pressanti legati alla trasparenza dellinformativa societaria, al sostegno della liquidità da parte di uno specialista e infine al flottante. Con riferimento a questultimo punto è richiesto il rispetto di un flottante dingresso pari al 35% delle azioni ordinarie per società di nuova quotazione, 20% per le società già quotate e una liquidità per la permanenza pari al

20%; inoltre occorre procedere alla nomina dello specialista che si impegna a esporre proposte in acquisto e in vendita per un determinato quantitativo giornaliero ed entro uno spread massimo. Con riferimento alla trasparenza, come sarà in seguito specificato, le società quotate sono investite di più pressanti obblighi informativi.

Nel Segmento di Borsa Ordinario (Standard) sono invece presenti società che non rientrano nei segmenti precedenti.

Il segmento MTF accoglie le negoziazioni di quote o azioni di Organismi di investimento collettivo del risparmio (OICR, ossia fondi aperti indicizzati, Sicav indicizzate, fondi chiusi mobiliari e immobiliari) e azioni di Investment Companies.

Il segmento MTA International (MTAi) è destinato alla negoziazione di azioni di emittenti di diritto estero già scambiate in altri mercati regolamentati comunitari41. Tali titoli vanno inseriti nellMTAi a prescindere dalla soglia di capitalizzazione.

Di seguito si propone un riepilogo dei requisiti dei principali segmenti dellMTA.

Tabella 1:I requisiti di ammissione

|

|

BLUE CHIP |

SEGMENTO ORDINARIO |

STAR |

|

Requisiti degli emittenti |

Capacità di generare ricavi in condizioni di autonomia gestionale Pubblicazione e deposito degli ultimi 3 bilanci annuali Ultimo bilancio sottoposto a revisione contabile |

||

|

Requisiti delle azioni |

Capitalizzazione di mercato superiori a 1000 milioni Flottante minimo del 25% |

- Capitalizzazione di mercato pari almeno a 20 milioni e inferiore a 1000 milioni - Flottante minimo del 25% |

- Capitalizzazione di mercato tra 20 milioni e inferiore a 1000 - Flottante minimo: nuove quotazioni 35%, passaggi da atri segmenti e permanenza 20% |

|

Obblighi di informativa e trasparenza |

Obblighi di informativa secondo la normativa vigente: Informativa periodica (trimestrale, semestrale e annuale) Informativa price sensitive Informativa sul pagamento dei dividendi Informativa relativa alle operazioni straordinarie Comunicazioni relativa alle variazioni del capitale sociale Informativa sulle modifiche statutarie rilevanti |

Obblighi aggiuntivi: - Nomina di un Investor Relation Manager - Pubblicazione, sul proprio sito, in italiano e in inglese, del bilancio, comunicati stampa e delle relazioni trimestrali (entro 45 giorni) |

|

|

Requisiti di Corporate Governance |

- Adozione del Codice di Comportamento diretto a disciplinare le operazioni di Internal Dealing - Adesione facoltativa al codice di Autodisciplina |

Obblighi aggiuntivi: - Nomina di un numero adeguato di amministratori non esecutivi e indipendenti nel CdA Nomina di un Comitato di Controllo |

|

Mercato Expandi

Il Mercato Expandi, in precedenza conosciuto col nome di Mercato Ristretto, accoglie le azioni, obbligazioni, warrant e diritti di opzione, non ammessi alla quotazione ufficiale di Borsa. Essa accoglie le small cap, ossia a imprese con capitalizzazione inferiore a 40 milioni di euro, con la duplice funzione di agevolarne lingresso al mercato finanziario e, una volta raggiunti i requisiti richiesti, introdurle alla quotazione in Borsa.

Il Mercato Expandi completa insieme ai segmenti dellMTA (come si nota dalla figura riportata) le tipologie di mercato che possono accogliere le imprese con capitalizzazione differente.

Figura 2. Segmentazione dei mercati di Borsa Italiana.

Fonte: www.borsaitaliana.it

Requisiti dimensionali

Tabella 2: I requisiti di ammissione

Altri requisiti

capitalizzazione: minimo 1 milione di euro

flottante: minimo 10%

controvalore: minimo 750.000 euro

Requisiti economico finanziari

nomina di un Listing Partner che:

- accompagna la società in borsa

- cura il collocamento delle azioni

- verifica la sussistenza dei criteri di selezione introdotti da Borsa Italiana

pubblicazione di almeno due bilanci, di cui lultimo certificato

lammissione viene subordinata alla verifica della sussistenza di indicatori economico-finanziari negli ultimi due esercizi

in particolare la società deve presentare negli ultimi due esercizi:

un risultato ordinario consolidato ed un risultato netto -sia civilistico che consolidato -positivo

un rapporto debito finanziario netto/margine operativo lordo consolidato inferiore a 4

il risultato netto dellultimo esercizio inoltre deve essere almeno pari a 100.000 euro

Sedex e il mercato after hours

Il Mercato Telematico dei Securitised derivatives è il comparto in cui si negoziano covered warrant e certificates.

Il mercato After Hours TAH accoglie le negoziazioni, in orari differenti da quelli stabiliti per il mercato MTA e per il mercato SeDeX (dopo la loro chiusura), di azioni quotate, con certi requisiti di liquidità, nonché covered warrant e certificates, ma su specifica richiesta dellemittente.

Mercato MTAX

Il Mercato MTAX ha sostituito nel 2005 il Nuovo Mercato, mantenendo però il ruolo di mercato dedicato ai titoli di società di piccole e medie dimensioni che operano in settori tecnologici e che presentano pertanto elevate potenzialità di crescita. Gli strumenti finanziari negoziati sono le azioni, le obbligazioni convertibili, i warrant e i diritti di opzione relativi alle stesse azioni.

Il Nuovo Mercato42 era stato istituito per favorire la quotazione di società di piccole

dimensioni operanti in settori tecnologici; esso prevedeva delle condizioni per lammissione al listino meno gravose rispetto a quelle richieste per lingresso sullMTA, mentre ora le condizioni generali di ammissione e la struttura del mercato MTAX sono del tutto simili a quelle dellMTA.

Gli strumenti finanziari sono ripartiti in segmenti di negoziazione in maniera analoga a quella stabilita per lMTA; la soglia di capitalizzazione rilevante è fissata in

1.000 milioni di euro: al di sopra di tale soglia il titolo è inserito infatti nel segmento Blue chip. Se inferiore, ma in ogni caso la capitalizzazione deve essere superiore a 40 milioni di euro, lazione è inserita nel segmento Standard, ovvero nel segmento Star se soddisfa determinati requisiti qualitativi ulteriori. Si individua inoltre il comparto TAHX, sezione after hours in cui si negoziano in orari differenti da quelli stabiliti per il mercato MTAX, le azioni quotate su questultimo che soddisfano determinati requisiti di liquidità.

Il Mercato Telematico delle Obbligazioni (MOT)

Il MOT accoglie le obbligazioni diverse da quelle convertibili, i titoli di Stato, obbligazioni di Enti locali, euro-obbligazioni, obbligazioni di emittenti esteri, asset backed securities (ABS) e altri titoli di debito. È articolato in due segmenti:

il DomesticMOT in cui vengono trattati strumenti finanziari liquidati presso sistemi di liquidazione italiani; si distinguono al suo interno la classe dei Titoli di Stato nazionali e quella dei Titoli di debito in Euro o in altra valuta;

lEuroMOT, che si occupa di strumenti finanziari liquidati presso sistemi di liquidazione esteri.

Il Mercato degli strumenti derivati (IDEM)

Si tratta del mercato in cui si negoziano contratti futures e contratti di opzione aventi come attività sottostante strumenti finanziari, tassi di interesse, valute, merci e relativi indici43.

Il Mercato ETF Plus

LETF Plus è lultimo mercato in senso temporale ad essere stato costituito44. Esso è dedicato alla negoziazione degli strumenti finanziari che replicano landamento di mercato, quali ETF (Exchange Traded Funds), gli ETC (Exchange traded commodities) e gli ETF strutturati.

|

| Appunti su: appunti societC3A0 e mercati, |

|

| Appunti Finanza banche |  |

| Tesine Gestione |  |

| Lezioni Marketing |  |