|

| Appunti universita |

|

|

| Appunti universita |

|

| Visite: 1748 | Gradito: |

Leggi anche appunti:Ladv dettaglianteLAdV DETTAGLIANTE È unagenzia che svolge attività di intermediazione. Infatti, Costruire una strategia pubblicitariaCOSTRUIRE UNA STRATEGIA PUBBLICITARIA Una strategia per poter Sistemi informativiSistemi informativi Un sistema informativo è un insieme eterogeneo di elementi |

|

|

CHE COS E IL MARKETING

Linsieme delle attività che mirano ad influenzare una scelta del consumatore riguardano il mktg.

Il mktg è utile e necessario ogni volta che un manager o unorganizzazione si trova davanti ad una scelta.

Le decisioni sono molto diverse a seconda:

dei contesti in cui vengono prese

di chi influenza queste decisioni e

di chi ne è influenzato

Principali motivi che rendono complesse le decisioni nel mktg:

per un mktg manager la chiave del successo è trascorrere molto tempo a discutere con i clienti

non sempre i clienti sono in grado di spiegare con la massima precisione che tipo di prodotto desiderano

è difficile prevedere le mosse dei concorrenti (in particolare per quelli esteri)

spesso i gusti dei clienti cambiano e anche le tendenze della società

è difficile attuare strategie attenendosi scrupolosamente al piano di mktg

Per Mktg concept si intende lattitudine dellimpresa a porre al centro della sua attività il cliente e a organizzare le risorse con lobiettivo primario di mettere a fuoco le richieste ed i bisogni del cliente e offrire prodotti e servizi che li soddisfino

![]()

Soddisfare il cliente a tutti i costi o no? il cliente ha sempre ragione?

Orientamento alla tecnologia Orientamento

al mercato Orientamento

alle vendite

In sintesi le aziende orientate al cliente:

sanno che il cliente ricerca benefici e non prodotti: compito del mktg è tradurre questi benefici in prodotti e servizi che siano più soddisfacenti di quelli della concorrenza

investono sul cliente e nel suo soddisfacimento a lungo termine

Come lazienda può raggiungere lorientamento al cliente:

le informazioni sui fattori che influenzano lacquisto dovrebbero essere fornite a tutte le funzioni aziendali: i risultati delle ricerche di mercato dovrebbero essere condivisi anche dallarea vendite, produzione, R&S, e da tutti coloro che intrattengono un contatto con il cliente

le decisioni strategiche dovrebbero essere interfunzionali e interdivisionali: lo sviluppo di nuovi prodotti dovrebbe essere dato dal contributo degli addetti al mktg, alla R&S e al servizio assistenza clienti anche in termini di suddivisione delle risorse finanziarie.

LEVOLUZIONE DEL MKTG E LA DIFFUSIONE DELLICT

Il valore del ciclo di vita del cliente

Il comportamento dacquisto del consumatore

Marketing

mix Prezzo Prodotto Promozione Canali

di distribuzione

Lanalisi dei consumatori trova risposta a 5 interrogativi:

Il concetto di personalizzazione: segmenti con un singolo consumatore vs personalizzazione di massa

Le variabili di segmentazione : i DESCRITTORI. Le principali sono:

La ricerca di mercato: la raccolta dei dati

Comportamento dacquisto = f (variabili di segmentazione)

Motivi che inducono allacquisto:

riconoscimento di un bisogno

Le decisioni di acquisto

ricerca di alternative

- le fonti di informazione interne

- le fonti di informazione esterne

linsieme considerato, scartato, dacquisto

la valutazione delle alternative dellinsieme considerato

il comportamento successivo allacquisto

i luoghi dacquisto

I tempi di consumo e dellacquisto

La pubblicità è un ponte fra il prodotto, o il servizio, e il consumatore. Analizziamo, dunque, come funziona la pubblicità partendo dalle esperienze di chi la usa, cioè i consumatori. Come si comporta il consumatore? Ecco alcune osservazioni sugli atteggiamenti rispetto alla pubblicità che ci saranno di grande utilità. Permettono di evitare errori da principiante e risparmiarsi molti dispiaceri. Negli Stati Uniti si stima che la media delle proposte pubblicitarie che un consumatore incontra possa arrivare a 2000 al giorno. Nel nostro paese non ci sono studi così precisi, ma si pensa che siano più di mille. Non è sorprendente, perciò, che il consumatore cerchi il modo di evitarla. Ciò che oggi facciamo con il telecomando esisteva molto prima che i mezzi elettronici lo rendessero più facile. Locchio umano è capace di saltare quasi istintivamente gli annunci in un giornale o in una rivista. Più ampiamente, il sistema percettivo ci permette di eliminare e non vedere o non sentire ciò che non ci interessa. Anche indipendentemente dalla pubblicità, la quantità di stimoli quotidiani è infinitamente superiore alla nostra capacità di percepirli. Prove sperimentali hanno dimostrato come le persone sappiano non vedere (o rimuovere) qualcosa se per loro non è interessante, anche se lhanno davanti agli occhi. Questo è uno dei motivi per cui è molto difficile far cambiare idea a una persona. Il consumatore oggi è un esperto nelluso delle tecniche di selezione per filtrare i messaggi che riceve. Un esame superficiale dei messaggi gli basta per decidere quali ascolterà ed elaborerà e quali ignorerà spietatamente. Ci sono solo due grandi fattori in gioco in questa selezione: le sue esigenze, i suoi gusti e umori del momento; e la nostra capacità creativa per essere rilevanti e richiamare la sua attenzione. Il ricordo specifico di un messaggio pubblicitario non è la misura della sua efficacia. Ci sono annunci, film, manifesti eccetera che ricordiamo, per qualche loro caratteristica insolita o interessante, ma di cui non teniamo alcun conto nelle nostre scelte. Ci sono, invece, infinite cose di cui siamo convinti anche senza ricordare esattamente da quale persona, fonte, fatto o circostanza abbiamo ricavato quella convinzione. Questo vale anche per la pubblicità. Raccogliamo ciò che ci interessa o può esserci utile, dimentichiamo il resto. Ogni messaggio che riceviamo (pubblicitario o non) non è un segnale isolato; nel momento in cui lo percepiamo si mescola immediatamente con le nostre conoscenze, esperienze e opinioni, diventa una nostra conoscenza, che può essere molto diversa da ciò che qualcuno aveva intenzione di dirci. La non comprensione di questo metabolismo mentale è uno dei motivi per cui si produce tanta comunicazione inefficace. È vero, comunque, che la quantità di stimoli (pubblicitari e non) cui siamo sottoposti ogni giorno è enorme; superare da barriera del rumore e cogliere la nostra attenzione è tuttaltro che facile. Il consumatore si aspetta dalla pubblicità informazione, come? Dedicando molta attenzione alle tre cose fondamentali che i consumatori si aspettano dalla nostra pubblicità: informazione, divertimento e fiducia. Linformazione può essere di molti tipi. Può essere lessenziale, cioè far conoscere le caratteristiche del prodotto. O andare oltre, per dimostrare come funziona, che cosa farà in favore del consumatore o in che cosa è diverso da altri prodotti simili. La qualità del messaggio - che sia divertente, stimolante, interessante è un altro fattore. Può attirare il pubblico e far sì che gradisca il messaggio, cosa del tutto desiderabile. La ricerca dimostra che se un annuncio è gradito vende di più. In pubblicità, la fiducia non si conquista con limpatto, ma con un processo graduale. La fiducia totale arriva solo come risultato di tante piccole fiducie parziali che si concedono ai prodotti.

Costi di una pubblicità

Anche la pubblicità ha dei costi e degli spazi che possono essere unificati. Ciascuno Spazio è utilizzabile come Banner Pubblicitario per un periodo di 15 giorni ripetibili per un massimo di 30 giorni. Costo per 1 Spazio per 15 giorni 300 euro. Questo avviso si può ripetere per i successivi 15 giorni con un ulteriore costo di 250 euro per un totale di 550 euro. Rappresento con un tabella in media quanto costa uninserzione e un piano dammortamento su 1500.

HOME PAGE LATERALE e Pagine Interne - Costi Banner Grandi - Offerte per 1 mese e 2 mesi

|

|

Pixel |

Home Page Laterale 1 mese |

campagna intensa 1 mese Home Page Laterale e Anche In 5 le Rubriche interne |

Home Page Laterale 2 mesi |

campagna intensa 2 mesi Home Page Laterale e Anche In 5 le Rubriche interne |

|

Modulo 5 |

200x250 |

|

|

|

|

|

Modulo 6 |

200x200 |

|

|

|

|

|

Modulo 7 |

250x250 |

|

|

|

|

|

Modulo 8 |

200x300 |

|

|

|

|

|

n° rate |

|

|

|

|

|

|

Debito euro |

1.500,00 |

|

|

|

|

|

Tasso annuo |

|

|

|

|

|

|

Importo della Rata |

241,55 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

anni |

Qu. Capitale |

Qu. Interesse |

Rata Annua |

Deb. Estinto |

Deb. Res. |

|

|

|

|

|

|

1.500,00 |

|

|

151,55 |

90,00 |

241,55 |

151,55 |

1.348,45 |

|

|

160,65 |

80,91 |

241,55 |

312,20 |

1.187,80 |

|

|

170,29 |

71,27 |

241,55 |

482,49 |

1.017,51 |

|

|

180,50 |

61,05 |

241,55 |

662,99 |

837,01 |

|

|

191,33 |

50,22 |

241,55 |

854,32 |

645,68 |

|

|

202,81 |

38,74 |

241,55 |

1.057,14 |

442,86 |

|

|

214,98 |

26,57 |

241,55 |

1.272,12 |

227,88 |

|

|

227,88 |

13,67 |

241,55 |

1.500,00 |

0,00 |

PIANO DAMMORTAMENTO FRANCESE

Il Piano di ammortamento è il documento relativo ai tempi ed ai costi di estinzione di un debito. Il piano determina, con riferimento a degli intervalli di tempo prefissati e costanti nel tempo, le somme che la parte debitrice si obbliga a conferire alla parte creditrice, per la restituzione del capitale prestato. Le somme, o rate, sono composte da una parte capitale, che si riferisce al capitale concesso in prestito, e da una parte di interessi, che si riferisce al costo pattuito per l'operazione di prestito. A seconda del metodo con cui viene calcolata e restituita la quota di interessi, si realizzano diversi tipi di piani di ammortamento. Nella pubblicità, come in ogni forma di comunicazione, la qualità è più importante della quantità. Grandi investimenti possono essere sprecati, o molto meno efficienti di quanto la loro dimensione farebbe presumere, se non sono gestiti con il giusto equilibrio di esperienza, rigore strategico, calore umano e fantasia. Investimenti relativamente piccoli possono produrre risultati interessanti se impostati nel modo giusto e con coraggiosa innovazione. Anche da unanalisi quantitativa possiamo imparare alcune cose interessanti. Nonostante laffollamento di cui tutti si lamentano, lItalia non è fra i paesi più sviluppati dal punto di vista della pubblicità e della comunicazione commerciale.

COSTI DI PRODUZIONE

Costi di produzione in generale

Sappiamo che qualunque tipo di produzione, dalla piú rudimentale e primitiva alla piú raffinata e perfetta, comporta una pena, un sacrificio, un costo. Per quanto riguarda il lavoratore isolato, tale costo si concreta, in parte, in una rinuncia al consumo di taluni beni per procurarsi, scambiandoli, le materie prime necessarie; in parte, in una spesa monetaria; in parte, nella fatica per il lavoro manuale o intellettuale impiegato. Per quanto riguarda l'impresa, il costo di produzione si traduce nel complesso degli esborsi monetari effettuati dall'imprenditore per procurarsi i fattori produttivi necessari a quel tipo di produzione

Poiché vi è uno stretto nesso tra la quantità dei beni prodotti ed il costo sostenuto per ottenerli, il costo di produzione dovrà essere determinato preventivamente, cosí come preventivamente si dovrà determinare la quantità di beni da produrre. In pratica, però, il calcolo del costo di produzione è tutt'altro che facile, poiché molte delle sue componenti si determinano con estrema difficoltà, come, ad esempio, i cosiddetti aggravi dei costi e la presenza nell'impresa di costi comuni e di costi congiunti. Un problema a sé è poi rappresentato dal calcolo delle quote di ammortamento, nonché dal calcolo degli oneri figurativi.

Costi fissi e variabili

Varie voci concorrono a formare il costo di produzione; esse si raggruppano in due importanti categorie, e cioè: costi fissi; costi variabili. Per amore di verità, è bene tuttavia premettere che, in pratica, è tutt'altro che facile tale distinzione, specialmente per alcuni tipi di costi.

I costi fissi sono rappresentati dalle spese per magazzini, macchine ed ogni tipo di capitale durevole; dagli interessi per l'investimento di tali capitali, nonché da un premio per il rischio del capitale investito, quote di ammortamento, spese di direzione e di amministrazione dell'impresa. Tali costi si dicono fissi perché debbono essere sostenuti per l'organizzazione produttiva e, entro certi limiti, sono indipendenti dal variare della quantità prodotta.

I costi variabili comprendono le spese sostenute per l'acquisto delle materie prime, per la retribuzione della mano d'opera e per il pagamento dei contributi assicurativi, dall'interesse per il capitale investito e da un premio per il rischio dello stesso. Si dicono variabili perché debbono, entro certi limiti, essere sostenuti in dipendenza della quantità prodotta dall'impresa

Varie specie di costo

Spese fisse e spese variabili sono, pertanto, le componenti del costo totale che è rappresentato appunto dall'insieme degli esborsi sostenuti dall'impresa durante il ciclo produttivo. Ma, oltre al costo totale, si conoscono altre specie:

il costo unitario medio, che si ottiene dividendo il costo totale per il numero delle unità prodotte;

il costo marginale, che rappresenta il costo dell'ultima unità prodotta o dell'ultimo gruppo di unità prodotte.

Tra tali costi esistono importanti relazioni. Infatti, mentre con l'aumento della quantità prodotta il costo totale aumenta, il costo unitario medio può aumentare, rimanere costante, diminuire, a seconda che la produzione si svolga in fase crescente, costante o decrescente.

Produzione a costi crescenti, decrescenti, costanti

In linea di massima, con l'aumento della produzione, il costo unitario medio tende a diminuire perché i costi fissi, incidendo su di un numero maggiore di unità di prodotto, tendono a farne abbassare il costo medio. Si supponga, ad esempio, una Casa editrice che stampa 5000 copie di un libro incontrando una spesa complessiva di EURO 2 milioni (costo medio di ciascun libro, quindi, 400 EURO), cosí suddivisa: costi fissi: EURO 400.000; costi variabili: EURO 1.600.000. Si supponga anche che detta Casa intenda aumentare la tiratura a 10.000 copie. Anche ammesso che i costi variabili aumentino in misura esattamente proporzionale alla quantità prodotta (il che è vero solo per alcuni di essi) avremo questa nuova situazione: costi fissi: EURO 400.000; costi variabili: EURO 3.200.000; costo totale: EURO 3.600.000. Dividendo il costo totale per il numero delle unità prodotte ( 10.000) otteniamo il nuovo costo medio che sarà diminuito a EURO 360.

In tale caso la produzione è in fase di costi decrescenti perché, con l'aumentare di essa, il costo totale aumenta in misura meno che proporzionale alla quantità prodotta e, quindi, diminuisce il costo unitario medio. E poiché costi decrescenti significano maggiore produttività, si può affermare che fra produttività e costi esiste andamento antitetico. Ma questo processo non può durare all'infinito. Abbiamo detto, infatti, che i costi fissi rimangono tali entro un certo limite, e tale limite è rappresentato dalla capacità produttiva massima dell'impresa, in quanto se si supera questo limite occorreranno nuovi locali, nuove macchine, maggiori spese di amministrazione e sorveglianza, ecc., e quindi anche i costi fissi aumenteranno, con conseguente aumento del costo totale in misura piú che proporzionale all'aumento della quantità prodotta; avremo, quindi, una produzione a costi crescenti e, per conseguenza, una produttività decrescente. In teoria si può anche immaginare una produzione a costi costanti, allorché il costo totale aumenta in misura esattamente proporzionale alla quantità prodotta e, pertanto, il costo medio rimane sempre lo stesso.

Ripetiamo, tuttavia, che l'ipotesi dei costi costanti è puramente teorica, perché in realtà un'impresa si trova a produrre o a costi crescenti o a costi decrescenti. E' da notare, inoltre, che le leggi di variazione del costo presuppongono che di fronte a tali variazioni ogni altra condizione resti immutata. La realtà economica, invece, è in continuo movimento e gli elementi economici sono soggetti a continue variazioni; accanto alle variazioni dei costi abbiamo, infatti, quelle dei prezzi dei prodotti e dei fattori produttivi, delle tecniche produttive, ecc., fenomeni tutti che contribuiscono ad alterare il normale andamento dei costi.

Andamento del costo unitario medio e del costo marginale

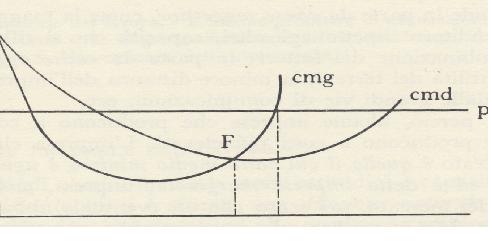

Mentre nel costo unitario medio si trovano le due componenti, spese fisse e spese variabili, il costo marginale è costituito dalle sole spese variabili necessarie per produrre l'ultima quantità di bene. Come il costo unitario medio, anche il costo marginale tende a decrescere con l'aumento della produzione per varie cause: migliore utilizzazione degli impianti, istituzione di turni di lavoro, ecc. Tuttavia, tale processo non dura all'infinito: ad un certo momento, raggiunto l'« optimum» dal punto di vista produttivo, anche il costo marginale avrà tendenza ad aumentare per diverse cause, quali, ad es., il logorio delle macchine, la penosità del lavoro con conseguente minore produttività, ecc. Si può perciò affermare che tanto il costo unitario medio quanto il costo marginale si muovono nella stessa direzione: tuttavia, i loro andamenti non coincidono. Infatti, all'inizio, il costo marginale è necessariamente inferiore al costo unitario medio perché su di esso non incidono le spese fisse, che incidono invece sul secondo; inoltre, quando il costo marginale comincia a crescere, il costo unitario medio può ancora diminuire perché, nonostante l'aumento delle spese variabili, quelle fisse, ripartendosi su di una maggiore quantità prodotta, tendono ad abbassare ulteriormente il costo medio. Vi sarà un solo punto in cui i due costi si eguagliano; tale punto rappresenta il costo medio minimo ed è detto punto di fuga, in quanto rappresenta ovviamente anche il prezzo minimo al quale si può vendere il prodotto. Se il prezzo di mercato dovesse scendere al di sotto di questo punto, l'impresa, non potendo abbassare il costo, dovrebbe fuggire dal mercato; cioè abbandonare la produzione. Nella figura seguente esponiamo graficamente quanto abbiamo detto sopra.

Bilancio Desercizio

Il bilancio desercizio è un documento che accoglie i dati principali nei quali i terzi soggetti possono esprimere il loro giudizio sullimpresa. Viene redatto alla chiusura di ogni anno di gestione aziendale (o esercizio amministrativo) e viene redatto in modo che venga rappresentata la situazione patrimoniale, finanziaria e reddituale dellimpresa in un determinato momento. È una rappresentazione che è redatta con attraverso 3 documenti obbligatori: lo STATO PATRIMONIALE; il CONTO ECONOMICO e la NOTA INTEGRATIVA. È un prospetto che è ottenuto tramite la contabilità e che mette in luce anche il risultato economico. Ai documenti obbligatori del bilancio vi possono essere allegati 3 documenti facoltativi: la RELAZIONE DEGLI AMMINISTRATORI, la REDAZIONE DEI SINDACI e la RELAZIONE DELLA SOCIETÁ DI REVISIONE CONTABILE (quando richiesta). La relazione degli amministratori fornisce informazioni sulla situazione della società e sullandamento della gestione aziendale e alcune note e prospetti supplementari. La redazione del bilancio che viene fatta dagli amministratori impone di seguire alcune regole altrimenti la comunicazione del bilancio risulterebbe poco efficace. Queste regole si possono anche definire principi (chiarezza, prudenza, competenza economica, informazione completa, continuità, comprensibilità, valutazione separata e veritiero):

CHIAREZZA: deve essere basato sulla classificazione omogenea dei componenti del reddito e del capitale dellazienda;

PRUDENZA: vale a dire non bisogna sopravalutare i crediti e sottovalutare i debiti (es. se si vanta un credito di 10000 verso il Sig. Rossi non si dovrà inserire questa voce per lintero valore ma parzialmente perché non si può sapere se il Sig. Rossi pagherà veramente il debito risultando così insolvente);

COMPETENZA ECONOMICA: significa che vanno considerato i costi e i ricavi maturati nellanno di gestione indipendentemente dalla data di pagamento o incasso;

INFORMAZIONE COMPLETA: deve consentire di valutare le possibilità da parte dellazienda del recupero dei crediti o il valore delle azioni;

CONTINUITÁ: si devono mantenere se possibile i criteri di valutazione dei beni del bilancio nel tempo;

COMPRENSIBILITA: deve essere comprensibile in modo da consentirne una lettura semplice ed efficace ai terzi soggetti che desiderano visionare il bilancio desercizio ( è un documento pubblico);

VALUTAZIONE SEPARATA: i beni del bilancio di diversa natura dovranno avere una diversa valutazione (es. le immobilizzazioni non avranno lo stesso criterio di valutazione delle scorte di magazzino);

VERITIERO: non deve contenere informazioni che possono ingannare i soggetti interessati a leggere il bilancio.

La struttura del bilancio è indicata dalla legislazione nazionale, la quale si è uniformata alle direttive ai paesi dellUNIONE EUROPEA; la legislazione indica la conformazione degli schemi e dei contenuti i quali sono obbligatori e consentono di avere bilanci adeguati alle finalità informative alle quali sono preposti. I soggetti che sono interessati a conoscere i risultati dellandamento della gestione aziendale attraverso la visione del bilancio desercizio sono molte:

DIREZIONE DELLAZIENDA: che trova nel bilancio un utile strumento di controllo e di governo dellazienda;

AZIONISTI: i proprietari delle quote di capitale della società;

FISCO: perché lazienda sulla base della situazione patrimoniale, reddituale e finanziaria tramite la lettura del bilancio si può dedurre le imposte che verranno pagate in base agli utili conseguiti dalla gestione;

FINANZIATORI: che visionano il bilancio per verificare le reali garanzie di solvibilità dellazienda ed eventuali potenziali investitori.

Come già abbiamo detto prima il bilancio è un prospetto obbligatorio che le aziende sono tenute a presentare alla collettività (azienda = sistema aperto). Infatti le leggi ne impongono la redazione alle imprese. Esaminiamo ora i documenti che obbligatoriamente costituiscono il bilancio desercizio.

LO STATO PATRIMONIALE

È un prospetto che rappresenta la struttura qualitativa e quantitativa del patrimonio dellimpresa, vale a dire la struttura dellazienda nel quale si vengono a creare i processi dacquisto, trasformazione e vendita. È composto da due raggruppamenti:

LATTIVO: nelle quali possiamo trovare gli investimenti dellazienda (immobilizzazioni e attivo circolante);

IL PASSIVO: vi troviamo i beni che danno origine alle fonti di finanziamento dellazienda( patrimonio netto e debiti ) in modo da riconoscere i mezzi propri dellazienda e il capitale di terzi.

Il prospetto dello STATO PATRIMONIALE può presentarsi a:

FORMA A SEZIONI DIVISE: in cui sono distinti gli impieghi e le fonti dellazienda;

FORMA A SCALARE: in cui sono evidenziati i risultati di sintesi.

IL CONTO ECONOMICO

Questo documento obbligatorio indica il risultato della gestione aziendale prima che siano calcolate le imposte dirette. La sottrazione delle imposte dirette porta al risultato desercizio; dal quale si ricava lutile netto oppure perdita. Lutile si ha, quando i ricavi sono superiori ai costi; mentre nella perdita i costi sono superiori ai ricavi. Lutile può definirsi soddisfacente, quando riesce a coprire tutti gli oneri figurativi. Il conto economico può essere redatto in due forme:

DIVISE: cè una divisione netta tra costi e ricavi attribuibili ad un determinato esercizio;

SCALARE: tutti i componenti negativi e positivi del reddito nei risultati parziali.

LA NOTA INTEGRATIVA

La nota integrativa è il documento che accompagna lo Stato Patrimoniale e il Conto Economico, con funzione esplicativa e descrittiva che costituisce parte integrale del bilancio. La Nota Integrativa ha lo scopo di informare i destinatari del bilancio, integrando con dati di natura extracontabile e qualitativa lo Stato Patrimoniale e il Conto Economico. Una funzione molto importante è quella di spiegare e motivare le scelte compiute dagli amministratori in sede di valutazione. Infine, svolge la funzione le descrivere in modo analitico le voci dello Stato Patrimoniale e del Conto Economico. La Nota Integrativa è un documento informativo essenziale perché il bilancio sia in grado svolgere la sua funzione di strumento di informazione patrimoniale, finanziaria ed economica dellazienda. Le informazioni contenute nella Nota Integrativa riguardano:

Spiegazione delle diverse tipologie di criteri di valutazione;

- Movimenti nelle immobilizzazioni e nelle altre voci dellattivo e del passivo;

- Dettagli su alcune voci dello Stato Patrimoniale e del conto Economico;

- Informazioni riguardanti i dipendenti, i compensi agli amministratori e ai sindaci;

Ammontare dei crediti e debiti;

Ripartizione dei ricavi, vendite e costi.

LE RELAZIONI SUL BILANCIO

Il bilancio è spesso corredato da una relazione degli amministratori sulla situazione della società e sullandamento della gestione, nel suo complesso e nei vari settori in cui essa ha operato, anche attraverso imprese controllate, con riguardo ai costi, ai ricavi e agli investimenti. La relazione sulla gestione è un documento di accompagnamento non obbligatorio che acquista una notevole importanza ai fini della valutazione delle prospettive per limpresa. Infatti la relazione deve indicare anche una serie di elementi che permettano ai destinatari del bilancio di orientarsi nellambito dei programmi futuri, sia per quanto riguarda lazienda nella sua globalità, sia per i singoli settori in cui opera. Occorre indicare i fatti significativi che sono accaduti fra la chiusura del bilancio e il momento in cui si redige la relazione stessa. Entro 120 giorni dalla chiusura dellesercizio, il bilancio devessere discusso e approvato. Entro 30 giorni dallapprovazione, una copia del bilancio, deve essere depositata presso lufficio del Registro delle imprese. Il collegio sindacale riferisce allassemblea dei soci la tenuta della contabilità e il risultato dellesercizio finale dellazienda.

LESIONE DEL DIRITTO ALLIMMAGINE

Per diritto allimmagine si intende, un diritto della persona a che la propria immagine non venga, divulgata, esposta o comunque pubblicata, senza il suo consenso e fuori dai casi previsti dalla legge.

Questa, una definizione un po approssimativa di tale Diritto che merita un maggiore impegno interpretativo. Il Diritto allimmagine rientra nella categoria dei diritti della persona, visti come Diritti assoluti e riceventi una tutela giuridica ai sensi dellart. 2043 C.C. Questa norma prevede una esposizione al risarcimento del danno a carico del soggetto che con un fatto doloso o colposo rechi ad altri un danno ingiusto. Questa disposizione normativa ha posto una tutela generalizzata a una categoria di diritti problematica, a causa della sua inerenza agli aspetti interiori della persona e non patrimoniali. Alcuni autori riferiscono questi Diritti ad un unico diritto della persona a cui ricollegano diverse facoltà. Avverso tale tesi cd. 'monistica', una cd. 'pluralistica' che identifica molteplici Diritti della persona tutelati (ex art. 2043), attraverso la 'Tutela Acquiliana'. Il referente costituzionale di questi diritti è costituito dallart. 2 Cost., in particolare. Il diritto allimmagine è disciplinato dallart. 10 c.c. il quale dispone: qualora limmagine della persona o dei genitori,del coniuge o dei figli sia stata esposta o pubblicata fuori dei casi in cui lesposizione o la pubblicazione è dalla legge consentita, ovvero con pregiudizio al decoro o alla reputazione della persona stessa o dei suoi congiunti, lAutorità Giudiziaria, su richiesta dellinteressato, può disporre che cessi labuso salvo il risarcimento del danno. Dalla lettera della norma rileva un primo aspetto, particolarmente significativo; sembrerebbe che la pubblicazione dellimmagine o la sua esposizione sia possibile, liberamente fino a dove la legge lo consenta, ma questa prima lettura va opportunamente integrata con gli articoli 96 e 97 della L.633/41, i quali si pongono tra loro nei termini di regola eccezione. Lart.96 L. 633/41 stabilisce che sia necessario il consenso del soggetto, la cui immagine venga esposta, riprodotta o messa in commercio e ammette la revoca del consenso da parte del soggetto interessato, introducendo così la principio del 'consenso' che si integra con lart. 10 c.c. Lart. 97 L. 633/41 dispone, che si possa prescindere dal consenso, nei casi in cui ciò sia giustificato da motivi di, notorietà del personaggio ritratto, o dall ufficio pubblico ricoperto, o dalla necessità di, giustizia, polizia, scopi scientifici, didattici, culturali, o quando la riproduzione sia collegata a fatti o avvenimenti, cerimonia di interesse pubblico o svoltosi in pubblico. La ratio giustificatrice della norma è chiara: in questi casi leccezione alla regola del consenso è motivata da esigenze superiori rispetto alla tutela del Diritto allimmagine, aventi parimenti fondamento nella Costituzione, ma considerato il principio del 'bilanciamento degli interessi' in queste ipotesi prevalgono. La divulgazione di immagini raffiguranti personaggi pubblici, mostrano aspetti problematici soprattutto con riguardo alla tutela della 'privacy', quando si trascende in raffigurazioni che poco o nulla hanno a che vedere con la dimensione pubblica del personaggio celebre e che guardano ad aspetti privati e intimi del soggetto ritratto. Secondo alcuni autori, la tutela della 'pricacy' dovrebbe soccombere rispetto al diritto di cronaca, ogni qualvolta il personaggio famoso è a conoscenza che i luoghi da lui frequentati lo espongono a 'fotoreporter', che ne captano e pubblicano fatti attinenti la vita privata dei vip (cd. Paparazzi). Ritornando ai problemi interpretativi posti dallarticolo 10 c.c. si evidenzia un ulteriore limite alla possibilità di divulgazione di immagine altrui, e cioè il rispetto del decoro e della reputazione del personaggio ritratto; entrambi i valori trovano riconoscimento costituzionale nellart. 41 Cost. , ed attengono alla dignità della persona, anche se la reputazione ha connotati obiettivi, in quanto si sostanzia nellopinione di cui il soggetto gode nella società. Le forme di tutela giurisdizionale previste dallordinamento giuridico ai diritti sono: LA TUTELA PREVENTIVA, LE RESTITUZIONI E IL RISARCIMENTO DEI DANNI. La tutela risarcitoria può spiegare tutta la sua efficacia nellambito di interessi di tipo patrimoniale; Ma riferita ai Diritti della persona si mostra insufficiente per diversi ordini di ragioni:

1)La sua 'intempestività' essendo successiva rispetto alla lesione di interessi difficilmente o per nulla reintegrabili nella loro originaria condizione.

2) Il limite posto dallart. 2059 c.c. secondo quanto affermato dalla Giurisprudenza, la quale esclude la risarcibilità del danno non patrimoniale frutto di lesione a diritti della personalità che non costituiscano reato. Bisogna tuttavia riconoscere, una sorta di apertura da parte della Giurisprudenza e dello stesso legislatore, nellampliare i casi di risarcibilità del danno non patrimoniale; riferendoli alla tutela ex art. 2043 c.c.(Giurisprudenza) o prevedendone direttamente la risarcibilità ex art.29 comma IX, L.675/96.

3) Difficile determinazione del 'quantum' di risarcimento del danno in termini economici.

La tutela tramite il meccanismo della 'Restituzioni' riferito alle lesioni dei Diritti della Personalità sembra impraticabile, essendo questi alieni da qualsiasi substrato materiale.Le argomentazioni fin qui esposte dovrebbero condurre a ritenere che le forme di tutela più consone ad una protezione reale ed efficace dei Diritti della personalità siano costituiti dalla 'Tutela Preventiva', attribuendo una collocazione secondaria al risarcimento del danno. I mezzi di tutela predisposti dallordinamento avverso gli abusi dellimmagine altrui sono proprio, Linibitoria ( esempio di tutela preventiva ) e il risarcimento del danno. Avendo accertato che il modello più utile di tutela dei Diritti della personalità, in generale, e del Diritto allimmagine, in particolare, è la tutela Preventiva, consideriamo 'lordine inibitorio del Giudice'. I rimedi inibitori sono molteplici, e occorre verificare se si possa estendere lapplicazione anche a casi non espressamente indicati. Ossia è configurabile una inibitoria atipica avente valenza generale? Secondo alcuni autori vista latipicità dellillecito civile, ne consegue latipicità dellinibitoria.Altri autori, ancorano latipicità dellinibitoria allart. 700cpc. La tutela cautelare potrà applicarsi ogni qual volta si tema la minaccia di un pregiudizio imminente e irreparabile verso un diritto, adottando così le misure cautelari idonee a preservarlo sino alla futura decisione.Gli elementi indefettibili ai fini di tale tipo di tutela sono: Il cd. Periculum in mora, Il cd, fumus boni iuris e lobbligo di instaurare successivamente un giudizio di merito. Ricorrendo tali requisiti spetterà al Giudice individuare la misura più consona ai fini della tutela nel caso di specie. Appare opportuno segnalare che anche il risarcimento del danno può adempiere a funzione di prevenzione, nella forma delle cd. ' Pene Private'.

|

| Appunti su: |

|

| Appunti Diritto |  |

| Tesine Economia |  |

| Lezioni Statistica |  |