|

| Appunti universita |

|

|

| Appunti universita |

|

| Visite: 2335 | Gradito: |

Leggi anche appunti:Tesina di terza area - volatilitÀ della finanza contemporanea mercati finanziari - risk managementISTITUTO PROFESSIONALE DI STATO PER I SERVIZI COMMERCIALI <<LEONARDO DA Configurazione del sistema dei valori fondamentali di orientamento§ 1 Introduzione Come si è avuto modo di vedere nel precedente I valori e la cultura aziendaleI valori e la cultura aziendale Nelle aziende "people centered" valori e |

|

|

<<LEONARDO DA VINCI>>

INDIRIZZO:

SPECIALIZZAZIONE:

Questo studio intende prendere in esame l'evoluzione del mercato finanziario soffermando l'attenzione sulla sua struttura e l'esaminazione di due casi di notevole rilevanza per l'economia globale e nazionale.

Partendo dalla spiegazione del mercato finanziario, parlerò della borsa valori e della riforma che sta mutando il mercato finanziario.

Spiegherò l'oggetto delle negoziazioni, cercherò di far capire come scegliere un'obbligazione e analizzerò le caratteristiche che determinano le scelte di un investimento.

Menzionerò gli organi di controllo e spiegherò il rating, elemento essenziale per la valutazione di un titolo.

Dopo questa panoramica soffermerò la mia attenzione su due eventi che hanno certamente lasciato un'impronta nella storia dell'economia globale, il caso Argentina e Parmalat.

Di questi due eventi, cercherò di far capire come si è arrivati al punto di default analizzando il problema dall'origine per arrivare poi alle conclusioni.

Il mercato finanziario è il luogo ideale in cui vengono effettuati il trasferimento del risparmio tra gli operatori economici che ne accumulano e gli operatori che ne fanno domanda e la redistribuzione dei rischi economici tra i medesimi operatori.

La funzione del trasferimento del risparmio si realizza attraverso l'emissione di strumenti finanziari da parte dei soggetti in disavanzo finanziario (quelli che, con riferimento a un dato intervallo di tempo, non dispongono di sufficiente moneta per far fronte ai propri pagamenti) e la loro cessione, in cambio di moneta, ai soggetti in avanzo finanziario.

Il mercato finanziario viene tradizionalmente distinto, in funzione della natura degli strumenti finanziari oggetto degli scambi, in tre segmenti:

mercato creditizio in cui vengono emessi e rimborsati strumenti personalizzati sulla base delle caratteristiche individuali dei contraenti e non destinati alla circolazione;

mercato mobiliare: in cui vengono emessi, rimborsati e scambiati strumenti standardizzati destinati alla circolazione;

mercato assicurativo: in cui vengono emessi strumenti finalizzati a trasferire i rischi su di un intermediario che provvede di fatto a ripartirli su tutti gli operatori esposti al medesimo rischio secondo il meccanismo dell'assicurazione.

A seconda della durata degli strumenti finanziari scambiati si distinguono:

il mercato monetario: in cui vengono scambiati strumenti con scadenze brevi;

il mercato dei capitali: in cui vengono scambiati titoli a più larga scadenza o a scadenza indeterminata (a volte detto anche mercato finanziario, ma in senso più ristretto).

Infine in base al momento di emissione degli strumenti finanziari scambiati si distinguono:

il mercato primario: in cui vengono scambiati titoli di nuova emissione tra emittenti e investitori, realizzando così il trasferimento del risparmio;

il mercato secondario: in cui vengono scambiati tra investitori titoli già emessi in epoca precedente, consentendo di fatto, attraverso la loro vendita, di trasformare in moneta gli strumenti finanziari indipendentemente dalla loro naturale scadenza.

Il mercato primario e il mercato secondario sono strettamente collegati quanto a funzionalità ed efficacia. Senza un mercato secondario che garantisca la possibilità di liquidare rapidamente e con costi e rischi contenuti il proprio investimento, nessun operatore sottoscriverebbe mai un'obbligazione con scadenza trentennale.

D'altra parte soltanto il continuo apporto di nuove emissioni consente al mercato secondario di espandersi e di diventare sempre più liquido.

La borsa o borsa valori, è un mercato organizzato per la negoziazione dei titoli, ovvero di quegli strumenti finanziari che sono rappresentativi di debiti (obbligazioni) o di quote di capitale di un'impresa (azioni) o sono da questi "derivati" (futures, swaps, opzioni).

In senso stretto, la borsa, assieme al mercato all'ingrosso dei titoli di stato (MTS), definisce l'importanza del paese come "piazza finanziaria".

Nella sua accezione di mercato dei capitali, la borsa è l'eponimo dell'economia capitalista e, in tal senso, ha da sempre svolto un ruolo di primo piano nella struttura dei vari sistemi finanziari e nello sviluppo dei relativi sistemi economici. La sua crescita (mercato al rialzo, sinteticamente indicato con il termine "toro") si accompagna al rafforzamento delle imprese quotate e, per estensione, dalla struttura produttiva del paese e al consolidamento dello sviluppo; la sua crisi (mercato al ribasso, sinteticamente indicato con il termine "orso") dà il segnale più evidente dell'esistenza di problemi economici di natura contingente o strutturale, che possono riguardare singoli titoli, circoscritti comparti produttivi o l'intero sistema.

Le fondamentali caratteristiche della Borsa valori sono:

l'accentramento delle contrattazioni: ciò significa che i titoli di borsa possono essere quotati solo in quel determinato mercato;

l'omogeneità degli operatori: vale a dire il fatto che solo certi intermediari rispondenti a richieste di specializzazione e professionalità possono accedere al mercato;

la perfetta fungibilità dei singoli valori trattati: ciò vuol dire che valori dello stesso emittente e dello stesso tipo devono possedere le medesime caratteristiche;

la pubblicità dei prezzi applicati alle singole contrattazioni: ciò significa che tutti i dati inerenti all'andamento del mercato vengono diffusi in tempo reale;

la massima standardizzazione degli elementi contrattuali: ciò significa che tutti i contratti sono omogenei per quanto riguarda gli elementi contrattuali opzionali (scadenza, diritti spettanti alle parti contraenti, garanzie, etc.), per fare in modo che le parti localizzino la loro attenzione principalmente su prezzo e quantità.

Le sedute di borsa si svolgono secondo determinati procedimenti, al termine dei quali si opera la redazione di un listino di borsa indicante tutte le informazioni sulle negoziazioni eseguite. Durante le negoziazioni, inoltre, si formano degli indici che aiutano gli operatori a valutare la convenienza di una specifica operazione.

Attualmente la Borsa Valori sta subendo dei cambiamenti dovuti soprattutto a due fattori:

Sviluppo tecnologico: è stato introdotto in Borsa un nuovo sistema telematico, che permette l'incontro di domanda e offerta in tempo reale; ciò rappresenta un enorme vantaggio in quanto sarà possibile effettuare negoziazioni anche pur rimanendo lontani dal punto di vista geografico;

Decreto Eurosim (decreto legislativo n. 415, 23 luglio 1996): tale decreto ha stabilito che tutti i mercati ufficiali italiani dovranno essere auto-gestiti da società per azioni, anche senza scopo di lucro.

Queste società dovranno organizzare e gestire i mercati loro affidati in base ad un regolamento stabilito in sede di assemblea ordinaria dalle stesse.

La società potrà fissare:

le condizioni e le modalità di ammissione, di esclusione e di sospensione degli operatori e degli strumenti finanziari negoziati nell'ambito del mercato;

i tipi di contratti ammessi;

le condizioni e le modalità delle negoziazioni;

le modalità di accertamento, pubblicazione e diffusione dei prezzi;

la predisposizione delle strutture.

Le funzioni della Borsa sono:

FINANZIAMENTO consente di raccogliere mezzi finanziari con l'offerta di valori mobiliari quotati ufficialmente;

INVESTIMENTO permette ai risparmiatori di scegliere come impiegare i propri capitali;

LIQUIDITA' garantisce regolari contrattazioni assicurandone un rapido smobilizzo.

Il 23 luglio 1996 viene approvato il decreto Eurosim sulla liberalizzazione dei mercati. Con l'approvazione del seguente testo unico in materia di mercati finanziari, si giunge ad una riforma definitiva che prevede:

affidamento in esclusiva dell'esercizio dei servizi d'investimento ad intermediari autorizzati (società intermediazione finanziaria);

attribuzione a Banca Italia e Consob di funzioni ispettive e di vigilanza;

indicazione dei prodotti finanziari (quelli quotati in Borsa);

descrizione strumenti finanziari;

classificazione servizi d'investimento.

L'esercizio professionale di servizi di investimento è riservato a banche ed imprese d'investimento anche se un decreto legislativo prevede che tale esercizio può spettare anche a:

SIM (società intermediazione mobiliare): società iscritte in un apposito albo tenuto dalla CONSOB alle quali la legge riserva, insieme alle banche, la prestazione dei servizi di investimento. Per servizi di investimento devono intendersi le seguenti attività nel caso in cui abbiano per oggetto strumenti finanziari:

IMPRESE INVESTIMENTO COMUNITARIE: imprese non bancarie con sede legale in uno stato UE autorizzate a compiere servizi di investimento. Per farlo in Italia devono comunicarlo a Banca Italia e Consob;

IMPRESE INVESTIMENTO EXTRACOMUNITARIE sede legale in stato extracomunitario ed autorizzate a svolgere servizi d'investimento.

Un valore mobiliare è rappresentato da un certificato avente un mantello (quota nominale di capitale) e un foglio cedole (per la riscossione di una quota d'interesse periodica).

I principali strumenti finanziari sono:

v AZIONI: (titoli di capitale) titoli rappresentativi delle quote in cui si divide il capitale sociale delle società per azioni o in accomandita per azioni. Un'azione da diritto a una parte degli utili ottenuti dalle società e conferisce il diritto di voto nell'assemblea dei soci.

Vi sono tante specie di azioni quante sono le società per azioni e in accomandita per azioni esistenti, anche se sono oggetto di frequente negoziazione solo le azioni emesse dalle grandi società che riscuotono la fiducia dei risparmiatori.

Le principali categorie di azioni previste dalla nostra legislazione sono:

azioni ordinarie: attribuiscono il diritto di partecipare e di votare nelle assemblee ordinarie e straordinarie, il diritto al riparto dell'utile e il diritto alla quota di liquidazione nell'ipotesi di scioglimento della società. Altri diritti sono costituiti dal diritto di opzione, dal diritto di impugnare le delibere dell'assemblea, di consultare il libro dei soci, di prendere visione del progetto di bilancio;

azioni privilegiate: azioni che godono di un privilegio nella ripartizione di utili e/o nel rimborso del capitale allo scioglimento della società; possono però avere il diritto di voto limitato alle delibere dell'assemblea straordinaria. Mentre le azioni di risparmio possono essere emesse solo dalle società quotate e non hanno mai il diritto di voto, le azioni privilegiate possono essere emesse anche dalle società non quotate, possono non avere il diritto di voto nelle assemblee ordinarie ma hanno sempre il diritto di voto nelle assemblee straordinarie;

azioni di risparmio: azioni emesse da un società per azioni con azioni ordinarie quotate in mercati regolamentati italiani o di altri paesi dell'Unione europea, prive del diritto di voto ma dotate di privilegi di natura patrimoniale. Il contenuto del privilegio deve essere stabilito dall'atto costitutivo della società, il quale deve anche determinare le condizioni, i limiti, le modalità e i termini del suo esercizio. Azioni che interessano quei risparmiatori che di fatto non partecipano alla vita della società. Non danno infatti il diritto di intervenire alle assemblee dei soci né il diritto di voto.

v TITOLI PUBBLICI: (titoli di debito) sono titoli emessi dallo Stato, iscritti nel "Gran libro del debito pubblico" che formano ancora oggi la parte più consistente degli investimenti mobiliari italiani. La loro diffusione si spiega con la sicurezza che deriva dall'impegno assunto dallo Stato, dal rendimento, piuttosto basso ma garantito e dalla possibilità di farli accettare da tutte le banche a garanzia di prestiti.

I titoli pubblici danno diritto ai loro possessori di ricevere un interesse e di ottenere il rimborso alla scadenza; sono richiesti da una pluralità di soggetti, tra cui primeggiano nettamente le famiglie, che vedono nei titoli pubblici una forma di investimento priva di rischi e fonte di rendimenti, seppure limitati.

I titoli di Stato più diffusi tra il pubblico sono:

BOT (Buoni Ordinari del Tesoro) sono detti anche titoli del debito fluttuante e sono emessi per far fronte a esigenze di breve periodo. La loro durata, espressa in giorni, è di tre, sei e dodici mesi. I BOT sono offerti al pubblico mediante apposite aste competitive a cui partecipano SIM, banche, imprese di assicurazioni, società finanziarie. I privati possono investire i loro risparmi in BOT, rivolgendosi a una banca di loro fiducia.

BTP (Buoni del Tesoro Poliennali) sono titoli a tasso fisso e rappresentano prestiti che lo Stato si impegna di rimborsare a scadenze prestabilite. La durata dei BTP è compresa prevalentemente tra i due e i dieci anni; tuttavia a partire dal 1993 si è voluto allargare la scadenza emettendo anche BTP di durata trentennale. Fruttano interessi semestrali. Tasso fisso, titolo aggressivo e difensivo. Quotati sul MOT (mercato obbligazioni e titoli stato quotati) e trattati sul circuito telematico dei titoli di stato (MTS);

CCT (Certificati di Credito del Tesoro) sono titoli a tasso variabile indicizzato all'asta dei BOT e rappresentano prestiti che lo Stato si impegna a rimborsare a scadenze che vanno da due a dieci anni. Hanno interesse variabile a seconda del rendimento dei BOT maggiorato di un ammontare fisso (spread). Titolo difensivo.

CTZ (Certificati Tesoro Zero coupon) sono titoli che fanno parte degli strumenti di finanziamento dello Stato a medio termine. I CTZ hanno una durata di diciotto o ventiquattro mesi e hanno caratteristiche tecniche simili a quelle dei BOT. Emessi dal Tesoro sprovvisti di cedola collocati con asta al di sotto della pari. Rendimento pari alla differenza tra prezzo acquisto e di rimborso. Tasso fisso.

Valori dei titoli:

Nominale: quello stampato sul titolo;

Emissione: prezzo al quale i titoli vengono offerti per acquisto o sottoscrizione. Può essere sopra, sotto la pari del valore nominale (le azioni devono essere emesse almeno alla pari del valore nominale);

Patrimoniale: corrisponde alla quota dell'intero patrimonio della società;

Mercato: prezzo di vendita dei titoli in Borsa (si forma giornalmente).

Principali indici italiani: MIBTEL, MIB30, MIDEX, NUMTEL. A livello internazionale, sono molto noti gli indici Dow Jones per la borsa di New York, il Financial Times per la borsa di Londra, l'Agefi per quella di Parigi e il Tokyo Stock Excange per l'omonimo mercato. La quotazione in Borsa è la procedura affinché un titolo possa essere ammesso alla negoziazione ufficiale in borsa.

SOCIETA' QUOTABILE IN BORSA

stato patrimoniale e capitale sociale che ammonta ad almeno 5.164.568,99 di euro

pluralità di soci

pubblicazione e ripartizione degli utili negli ultimi due anni (implica una riserva di capitale già formata)

stabilita la libera trasferibilità dei titoli da un soggetto a un altro.

Accanto al mercato borsistico c'è quello ristretto che consente lo scambio di titoli (vedi quelli di società locali) che non possono accedere al mercato maggiore.

v OBBLIGAZIONI: (titoli di debito) titoli rappresentativi di prestiti emessi dalle società per azioni o in accomandita per azioni per far fronte alle loro esigenze di media e lunga durata.

Le obbligazioni danno diritto a interessi annuali, semestrali o trimestrali e non consentono ai possessori di interferire nella conduzione della società.

Si distinguono in:

obbligazioni ordinarie: danno diritto a un interesse periodico e al rimborso alla scadenza, in caso di liquidazione della società sono rimborsate prima delle azioni;

obbligazioni convertibili: conferiscono la facoltà al possessore, se lo desidera, di convertire le obbligazioni di cui è titolare in azioni, secondo un predefinito rapporto di cambio. Proprio per tale caratteristica, che rende questi titoli degli ibridi, alle obbligazioni convertibili spetta, al pari delle azioni, il diritto di opzione.

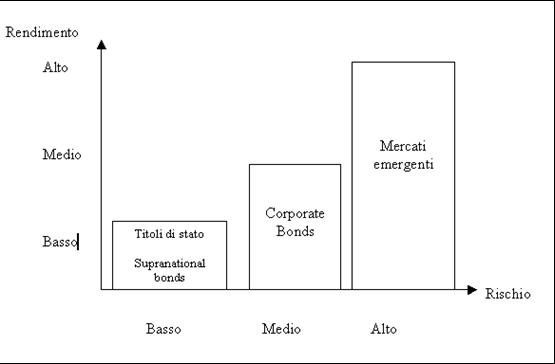

Il mercato offre diverse tipologie di obbligazioni:

Mercati Emergenti sono emessi da governi o società private localizzati nei 'Paesi emergenti', cioé paesi con tassi di crescita particolarmente elevati.

Corporate Bonds sono emessi da società private che utilizzano queste emissioni di capitale di debito come strumenti di finanziamento.

Titoli di Stato: sono emessi da governi di paesi occidentali, di solito per finanziare il proprio debito pubblico o specifici programmi statali.

Supranational Bonds: sono emessi da organizzazioni ed enti internazionali come la Banca Centrale Europea o il Fondo Monetario Internazionale.

La principale differenza tra queste categorie di obbligazioni risiede nel differente livello di rischio che a esse è associato.

![]()

LE OBBLIGAZIONI STRUTTURATE

Nel corso degli ultimi anni, si sono sviluppate nuove tipologie di titoli obbligazionari, che in presenza di tassi di interesse relativamente bassi, cercano di attrarre gli investitori legando il proprio rendimento all'evoluzione di alcuni parametri di mercato quali gli indici azionari o i tassi di cambio.

I titoli strutturati sono obbligazioni il cui rendimento presenta nella maggior parte dei casi, due distinte componenti: una parte garantita e una parte indicizzata, alla dinamica della variabile finanziaria di riferimento. Esistono due importanti categorie di obbligazioni strutturate:

Equity linked: obbligazioni a tasso fisso il cui valore di rimborso è funzione dell'andamento di una variabile di mercato. Questi titoli, a fronte di una cedola più bassa rispetto ai tassi correnti di mercato, permettono di beneficiare degli eventuali rialzi dei prezzi azionari;

Fixed reverse floater: sono obbligazioni generalmente a lungo termine che pagano cedole fisse iniziali più elevate rispetto ai tassi correnti di mercato, successivamente l'acquirente del titolo percepisce un tasso variabile dato dalla differenza fra un tetto massimo predefinito molto elevato e un tasso variabile.

Non è possibile fare una classifica delle obbligazioni presenti sul mercato perché ognuna di esse soddisfa profili di investitori diversi. Tuttavia conoscere le caratteristiche distintive delle obbligazioni può aiutare a scegliere quelle più adatte all'investitore.

Le obbligazioni si differenziano per:

la sequenza dei flussi di cassa (zero coupon, a cedola variabile o fissa);

la valuta di denominazione;

il tasso nominale che permette di calcolare le cedole;

le date di godimento degli interessi (trimestrali, quadrimestrali o annuali);

le modalità di rimborso (unica soluzione, secondo un piano di ammortamento, con diritto di rimborso anticipato etc.);

la scadenza, che può essere determinata, o indeterminata (rimborsi per estrazione).

Con riferimento alla valuta di denominazione, si può distinguere tra:

obbligazioni nazionali (domestic bonds): vengono emesse localmente da un'emittente nazionale e sono denominate in valuta locale;

obbligazioni estere (foreign bonds): emesse in un mercato locale e in valuta locale da un emittente estero. Ad esempio, una società italiana che emette obbligazioni in dollari negli Stati Uniti;

Eurobonds: obbligazioni sottoscritte da un pool di banche multinazionali e piazzate sui mercati finanziari internazionali in paesi diversi da quello della valuta di denominazione. Ad esempio, l'Italia ha emesso obbligazioni in yen (euroyen) negoziate fuori dal Giappone.

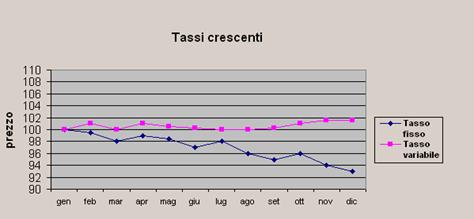

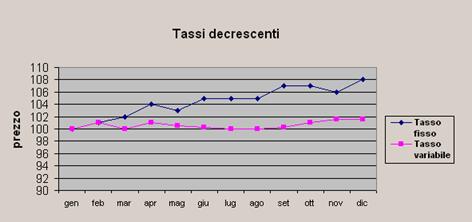

Tasso fisso o tasso variabile?

Non è possibile a priori dire che l'uno sia meglio dell'altro, ma un investitore prudente è normalmente orientato sui titoli a tasso variabile. Le obbligazioni a tasso variabile tendono ad avere oscillazioni dei prezzi contenute, mentre i titoli a tasso fisso subiscono movimenti dei prezzi spesso molto elevati.

Le obbligazioni a tasso fisso sono quindi i titoli da sottoscrivere se si punta a speculare sui movimenti delle variabili di mercato, come i tassi d'interesse.

La scelta di un titolo a tasso fisso è obbligatoria anche se si ha l'intenzione di stabilire fin da subito il rendimento del proprio investimento.

E' importante comunque ricordarsi, che per scegliere il titolo giusto bisogna sempre considerare la propensione al rischio e l'orizzonte temporale.

L'andamento del prezzo di un'obbligazione

Il valore del titolo risente dell'andamento dei tassi di interesse:

se i tassi crescono l'obbligazione a cedola fissa diminuisce e il variabile tende a restare stabile;

se i tassi diminuiscono l'obbligazione a cedola fissa acquista valore mentre il variabile resta neutro.

Come scegliere un emittente

Dalla scelta dell'emittente di un'obbligazione deriva il grado di rischio che l'investitore è disposto ad assumere.

Gli Stati sono fra i debitori più sicuri, ma questo non vuol dire che tutti i titoli di Stato sono sicuri, a volte il grado di rischio differisce notevolmente tra un Paese e l'altro.

Per confrontare il grado di rischio associato ai diversi Paesi si può utilizzare il rapporto debito/Pil: quanto più è alto tanto più il titolo sarà rischioso.

I titoli italiani sono ad esempio considerati più rischiosi di quelli tedeschi a causa del maggiore indebitamento pubblico. Non per questo bisogna considerare un investimento in BTP rischioso; anzi, siccome un default dello Stato italiano è pressoché impossibile, potrebbe essere più conveniente investire in titoli italiani che in Bund tedeschi.

Il default è l'inadempienza nel pagamento di un debito o di una rata di rimborso di un prestito. E' l'inizio di una procedura che porta all'insolvenza. Ogni emissione è comunque sottoposto a valutazione dalle società di Rating che classificano ogni prestito secondo una scala di valori interamente riportata a pagina 15.

La duration

Duration o durata finanziaria di un titolo obbligazionario, è la misura temporale concettualmente analoga alla vita residua, ma che, rispetto a quest'ultima, gode di importanti proprietà che ne giustificano l'uso nell'analisi di rischio dei portafogli finanziari.

Nel momento in cui l'investitore decide se acquistare o meno un titolo, valuta un fondamentale fattore: il rischio.

Nel mercato obbligazionario il rischio prezzo, è la volatilità del prezzo del titolo. Questa dipende essenzialmente:

dalla durata del titolo (+ durata +volatile)

dall'entità della cedola (+ cedola - volatile)

dalla frequenza delle cedole(+ frequenza - volatile)

Gli operatori che operano in Borsa sono essenzialmente 2: speculatori e risparmiatori (cassettisti).

Gli SPECULATORI svolgono attività di acquisto e vendita di titoli per trarne profitto. Devono accertarsi che il prezzo di vendita sia superiore a quello di acquisto basando quindi tutto il loro lavoro sulla capacità di intuire l'andamento del mercato. Gli speculatori si dividono in:

RIALZISTA: acquista titoli confidando in un rialzo per rivendere ad un prezzo maggiore di quello di acquisto per realizzare un differenziale;

RIBASSISTA: vende titoli confidando in un ribasso delle quotazioni per poi ricomprare il titolo stesso ad un valore molto più basso per realizzare un differenziale.

I RISPARMIATORI sono coloro che acquistano titoli per effettuare investimenti di medio-lungo termine. Basano le scelte sul trinomio rischio, rendimento, sicurezza. Il cassettista deve quindi seguire alcune norme del tipo:

non acquistare titoli che subiscono ampie oscillazioni di prezzo;

frazionare l'investimento tra titoli emessi da diverse società, distribuendo il tutto per settori di attività economica (giardinetto) allo scopo di ridurre i rischi;

indirizzarsi verso titoli di primo piano e di alto contenuto patrimoniale (blue chips).

Il cassettista deve ricorrere a 4 diversificazioni fondamentali:

TEMPORALE fare investimenti di breve, di medio e di lungo termine;

FRA TITOLI comprare azioni, obbligazioni e titoli di stato;

GEOGRAFICA creare fondi specializzati nelle varie aree geografiche (giardinetto di giardinetti);

PER LA CRESCITA puntare sui titoli più forti dei mercati più vivaci.

Gli operatori di borsa devono anche tener conto delle caratteristiche che determinano le scelte di un investimento:

v Aspettative di rendimento E(R)

Ogni strumento finanziario è quindi descrivibile utilizzando solo una combinazione dei due indicatori base: rendimento e rischio. Noti questi due valori ogni investitore sarà in grado di effettuare le proprie scelte. Infatti, a parità di rischio, ogni investitore sceglierà gli investimenti che presentano il maggior rendimento atteso. La procedura di selezione dell'investimento segue quindi i seguenti passaggi: in primo luogo l'investitore identifica il proprio orizzonte temporale e sulla base di quest'ultimo identifica il rendimento atteso e il rischio dei vari strumenti finanziari. A questo punto selezionerà gli investimenti che hanno una rischiosità tollerabile, ovvero che sono compatibili con la sua specifica propensione al rischio. Fra questi sceglierà quello che offre il rendimento atteso più elevato.

v Variabilità dei rendimenti o volatilità: rischi che corriamo nell'effettuare un determinato investimento (σ)

Ogni strumento finanziario è caratterizzato da una coppia di indicatori che ne definiscono in pieno le caratteristiche: il rendimento e il rischio. Il rendimento è da intendersi come la performance complessiva che un investitore può ragionevolmente attendersi dall'investimento in quella attività finanziaria. Il rischio è dato dalla futura variabilità di questa performance, dalla potenziale ampiezza delle sue oscillazioni. Può essere misurato in vari modi. Ai nostri fini ne sono sufficienti due misure che sono fra loro equivalenti: l'ampiezza delle possibili oscillazioni della performance, detta anche volatilità la probabilità che l'investimento offra una performance complessiva negativa misurata su un orizzonte temporale prescelto, solitamente 12 mesi.

v Tempo concesso all'investimento

Tempo lungo 3-5 anni investimento azionario (rischioso)

Tempo medio 2-3 anni investimento obbligazionario (breve/medio termine BTB)

Tempo breve pochi mesi-1 anno investimento risk free (BOT)

v Capacità di mantenere le posizioni cercando di portare a termine l'operazione

Saper decidere quanto del nostro portafoglio deve essere sempre disponibile per le necessità e quanto possiamo accantonare per un tempo più lungo perché a meno di eventi catastrofici non lo utilizzo.

v L'indirizzo dell'investimento ossia il tipo di portafoglio da creare

Azionario: indirizzano i loro investimenti verso le azioni di società italiane ed estere e verso le obbligazioni convertibili; sono chiamati anche "fondi di sviluppo" poiché tendono ad accrescere il valore del loro portafoglio titoli. Comprendono i fondi geografici, settoriali (petroliferi, tecnologici), flessibili (quelli in cui il gestore può decidere l'area geografica e/o settoriale) è quello più rischioso perché dipende tutto dalla bravura del gestore;

Bilanciati: suddividono gli investimenti tra azioni e obbligazioni e per questo si dividono in bilanciati azionari (quelli che investono in azioni tra il 40-60% del proprio portafoglio) e bilanciati obbligazionari (quelli che hanno un massimo del 30-35% investito in azioni);

Obbligazionari misti acquistano soprattutto obbligazioni (ordinarie, indicizzate, convertibili, con warrent) e titoli di Stato, limitando le azioni ad una minima percentuale del loro portafoglio;

Obbligazionari puri: acquistano in netta prevalenza titoli di Stato, con aggiunta di alcune obbligazioni ed esclusione assoluta di azioni; sono chiamati anche "fondi monetari" quando il loro portafoglio è composto da BOT e da altri titoli a breve scadenza;

Internazionali: i loro investimenti sono effettuati in prevalenza in titoli esteri, emessi da enti e società quotati nelle maggiori Borse valori del mondo; il valore del loro portafoglio titoli risente dell'andamento delle quotazioni nelle Borse internazionali e delle variazioni del cambio delle valute estere nei confronti dell'euro.

Liquidità: valuta di denominazione, merito di credito dell'emittente e duration del portafoglio;

Flessibili: nessun fattore di rischio comune.

I. 9. LE AUTORITÀ DI CONTROLLO

In quanto mercato ufficiale regolamentato, la Borsa è sottoposta al controllo da parte di alcuni organi che devono garantire la trasparenza, l'efficienza e, mediante una prudente gestione dei soggetti vigilanti, tutelare gli investitori e far funzionare meglio il sistema finanziario.

I questi soggetti che interagendo tra loro si comunicano le varie irregolarità riscontrate durante l'esercizio delle proprie funzioni sono tre:

v La CONSOB autorità di vigilanza che interagisce con il pubblico. Scopo di salvaguardare la trasparenza, l'ordinato svolgimento della negoziazioni e la tutela degli investitori. E' un'autorità amministrativa indipendente con il compito di controllare il mercato mobiliare italiano.

Per questo scopo:

regolamenta la prestazione dei servizi di investimento da parte degli intermediari, gli obblighi informativi delle società quotate e le offerte al pubblico di strumenti finanziari;

autorizza la pubblicazione dei prospetti informativi in caso di offerte pubbliche di vendita e dei documenti d'offerta in caso di offerte pubbliche di acquisto; l'esercizio dei mercati regolamentati; l'esercizio dell'attività di gestione accentrata degli strumenti finanziari; le iscrizioni agli Albi;

vigila sulle società di gestione dei mercati e sulla trasparenza e l'ordinato svolgimento delle negoziazioni nonché sulla trasparenza e la correttezza dei comportamenti degli intermediari e dei promotori finanziari;

sanziona i soggetti vigilati, direttamente o formulando una proposta al Ministero del tesoro, del bilancio e della programmazione economica;

controlla le informazioni fornite al mercato dalle società quotate e da chi promuove offerte al pubblico di strumenti finanziari nonché le informazioni contenute nei documenti contabili delle società quotate;

accerta eventuali andamenti anomali delle contrattazioni su titoli quotati e compie ogni altro atto di verifica di violazioni delle norme in materia di abuso di informazioni privilegiate (insider trading) e di aggiotaggio su strumenti finanziari.

v La BANCA ITALIA vigila sulla stabilità patrimoniale degli intermediari mobiliari.

v Il MINISTRO DEL TESORO compiti di indirizzo generale e specifiche competenze in ordine a situazioni di crisi o alla necessità di apportare innovazioni alla struttura del mercato mobiliare.

Al CONSIGLIO DI BORSA è stato infine attribuito il compito di coordinare le operazioni per passare dalla Borsa pubblica a quella privata. Viene punito l'insider trading ovvero quell'attività illecita svolta da chi sfrutta le informazioni riservate di cui viene in possesso nell'esercizio delle proprie funzioni cercando di trarne vantaggio nelle operazioni sui valori mobiliari presso mercati regolamentati italiani o di altri paesi CEE. Questi comportamenti illeciti si distinguono in due tipi: alterare i prezzi del mercato fornendo notizie false oppure sfruttare a proprio favore informazioni riservate.

Esistono dei parametri che hanno lo scopo di aiutare gli investitori nella scelta di una obbligazione. Le società che emettono prestiti obbligazionari per finanziare la propria attività, sono oggetto di attenti esami da parte di società specializzate che hanno come obiettivo specifico la valutazione del grado di affidabilità delle aziende emittenti. Tali parametri si esprimono in una sintesi che rappresenta il risultato di giudizio analitico del lavoro svolto da specialisti che sintetizza valutazioni sul capitale, sui rischi, sul reddito, sulle strategie, sul management, sui mercati di riferimento dell'azienda esaminata indipendentemente dalla futura solidità del credito. Il termine che indica tale valutazione è Rating, di origine anglosassone e sta ad indicare la qualità dei titoli obbligazionari, ma anche di altri strumenti finanziari emessi da società o la valutazione dello stesso emittente.

E' normale prassi che quando un emittente si presenti sul mercato senza alcuna precedente valutazione, si rivolga in genere ad una società di rating, che in pratica è specializzata nel fornire un giudizio sulla solidità finanziaria e conseguentemente sugli eventuali rischi di insolvenza. Le più note sono le americane Standard & Poor's e Moody's, in Giappone la Nippon Investor's Service, mentre in Europa la Fitch Ibca. Queste espletano una sequela di accertamenti analizzando bilanci, valutando l'andamento del business delle società per giungere all'assegnazione di un rating relativo all'emittente. Nella pagina seguente riporto una tabella con le scale di riferimento per il debito Senior. In genere tali società allorchè decidano di prendere in considerazione la modifica della valutazione del giudizio di rating, pongono sotto osservazione l'ente o la società interessata alla valutazione diffondendo l'outlook e dichiarando nel contempo l'attesa di revisione. Un outlook positivo indica che la rivisitazione attesa è un upgrade, viceversa si parla di downgrade allorquando vi è la possibilità di un ribasso nel giudizio di rating.

Il Rating quindi diventa importantissimo per l'investitore che non è in grado si svolgere autonomamente un'analisi del rischio di credito e deve allertare nei casi in cui sia basso (generalmente dalla tripla B in poi) in quanto indica un rischio maggiore anche se con alti rendimenti, rappresentando le cosiddette obbligazioni High Yeld, titoli con una volatilità direttamente correlata ai livelli di solvibilità degli emittenti la quale decresce facendo aumentare il rapporto rischio/rendimento.

Le valutazioni espresse dai rating non implicano in alcun modo un invito ne all'acquisto ne alla vendita, peraltro tali giudizi sono soggetti a mutamenti da parte delle società che li emettono sulla base di mutate circostanze di mercato che possono non riguardare il giudizio globale dell'emittente.

I principali criteri utilizzati dalle agenzie di rating per le proprie valutazioni sono da riferirsi a:

grado di solvibilità, vale a dire la capacità da parte dell'emittente di fare fronte agli impegni finanziari assunti nei confronti degli investitori

natura dell'obbligazione emessa e relativa tipologia

eventuali protezioni a fronte di fallimenti o situazioni di default che comportino implicazioni riguardo ai diritti degli investitori.

Sempre più imprese considerano il rating un elemento fondamentale di trasparenza, ma molti di quelli attribuiti nel 2003 appartengono alla categoria del 'non investment grade', vale a dire delle obbligazioni più rischiose. E' questo il quadro tracciato dall'agenzia di rating Standard & Poor's secondo cui il 2003 sia a livello italiano che europeo è stato caratterizzato da un lieve miglioramento del mercato del credito, anche se complessivamente l'andamento è piuttosto critico. In Italia Standard & Poor's ha effettuato 19 declassamenti contro 4 innalzamenti, mentre per 54 società le prospettive sono state giudicate stabili. Sulla stessa lunghezza d'onda anche le stime di un'altra agenzia di rating, Moody's. La flessione del merito di credito del settore societario non finanziario è rallentata nel 2003 rispetto all'anno prima. I declassamenti sono stati più numerosi dei miglioramenti, anche se il margine di differenza è in diminuzione. La tendenza al miglioramento dovrebbe continuare anche nel 2004, anno per il quale Moody's prevede una lieve ma costante attenuazione degli andamenti negativi nel settore societario europeo, ma per miglioramenti duraturi è necessaria una ripresa della congiuntura economica attualmente ancora debole. Il 2004 continuerà ad essere critico anche per Standard & Poor's: la svalutazione del dollaro dovrebbe pesare sui risultati delle aziende italiane e il livello elevato del debito potrebbe portare ad un rialzo generale dei tassi o ad un cambiamento nelle condizioni di rifinanziamento. I settori che si sono distinti quest'anno, ossia telecom e utilities, continueranno ad esserlo anche nel 2004, ma complessivamente Standard & Poor's non esclude che siano possibili altri casi di insolvenza anche il prossimo anno.

A livello internazionale il prestigio e il peso politico del governo di Buenos Aires è fortemente diminuito in relazione alla crisi economica e politica che affligge il paese da più di tre anni. Il governo argentino ha risentito di questo calo soprattutto a livello continentale dove la leadership Brasiliana non ha ormai rivali. Le relazioni tra le due nazioni hanno vissuto brutti momenti in conseguenza della decisione del Brasile di non voler appoggiare concretamente il governo di Buenos Aires nei negoziati con il FMI per la formulazione di un nuovo accordo. A settembre durante l'Assemblea Generale delle Nazioni Unite Kirchner ha addirittura disertato un incontro informale previsto tra lui, Bush e Lula. Il sentore di una marginalizzazione dell'Argentina all'interno della comunità internazionale ha trovato conferma quando il Segretario delle Nazioni Unite, Kofi Annan, ha deciso di nominare a capo della Commissione Economica per l'America Latina, Josè Luis Machinea rifiutando quindi la candidatura appoggiata da Buenos Aires di Carlos 'Chacho' Alvarez.

Nella seconda metà degli anni '90, il sistema bancario argentino era frequentemente scelto come un esempio di solidità ed elasticità. Questi attributi erano il risultato di politiche implementate negli anni '90 che miravano al rafforzamento del capitale bancario ed a creare una sufficiente liquidità. La fiducia nel sistema bancario nazionale era poi rinforzata dal fatto che esso era uscito indenne da una successione di crisi finanziarie internazionali verificatesi nello stesso periodo.

Il ruolo del settore finanziario come intermediario del credito si era sviluppato grazie alla stabilità dei prezzi ed alla rapida crescita economica. Negli anni '90, il totale dei depositi cresceva ad un tasso annuale del 20%, toccando il 29% nel 2000; anche il totale dei prestiti cresceva molto rapidamente al 27% annuo. Il primo reale test per il sistema bancario dell'Argentina fu rappresentato, nell'ultimo trimestre del 1995, dalla cosiddetta "Crisi della tequila" - la svalutazione della moneta messicana nel dicembre del 1994 - quando il sistema si trovò sotto pressione subendo un vero e proprio assalto agli sportelli bancari. Il supporto del FMI e la ri-elezione di Carlos Menem contribuirono a ristabilire la fiducia degli investitori ed a scongiurare il tracollo.

Le autorità risposero alla "crisi della tequila" adottando una serie di misure per rafforzare il sistema, in particolare attraverso la richiesta di un maggior fabbisogno di liquidità e capitale per assorbire i rischi del mercato e del credito.

Nonostante l'inizio di una protratta recessione nel 1999, il pubblico mantenne la fiducia nel sistema bancario fino ai primi mesi del 2001, come dimostra la crescita dei depositi fino alla fine del 2000. Al contrario, il totale dei prestiti stabilizzatosi nel 1999, cominciò a cadere nel 2000. Ma nei primi mesi del 2001, i crescenti problemi di solvibilità dovuti alla recessione ed alla alta deflazione, e l'esposizione crescente delle istituzioni finanziarie, causarono una corsa agli sportelli che provocò una crisi di liquidità. Per far fronte a tale crisi, nel dicembre 2001 le autorità imposero un congelamento dei depositi, il cosiddetto "corralito", che tuttavia non riuscì ad impedire un nuovo calo dei depositi.

Il 23 dicembre del 2001 il presidente Adolfo Rodriguez Saa dichiarava ufficialmente "default" ossia la moratoria del debito.

In realtà, il currency board (politica di cambio rigida che prevedeva la convertibilità 1 a 1 con il dollaro) introdotto da Menem allo scopo di eliminare l'iperinflazione iniziata nel 1989, aveva raggiunto in parte il suo scopo, ma implicava che, per ogni pesos emesso dalla Banca Centrale, dovesse esistere un dollaro statunitense accumulato come riserva di valuta estera. Di conseguenza, l'espansione dell'offerta di moneta era vincolata alla possibilità di procurarsi valuta estera attraverso i canali disponibili: le esportazioni, gli investimenti diretti esteri e l'indebitamento in valuta. Ciò ha spinto il governo argentino ad accumulare un debito estero molto elevato e a perseguire una politica di privatizzazioni massiccia con acquisizioni soprattutto da parte di multinazionali straniere.

L'adesione al cambio fisso ha progressivamente eroso la capacità competitiva delle esportazioni argentine deprimendo l'economia. In più, i continui tagli alla spesa pubblica legati anche alla necessità di far fronte al debito estero (contratto a tassi d'interessi elevati) hanno peggiorato ulteriormente la situazione spingendo l'economia verso la recessione.

Nel gennaio del 2001, le autorità monetarie hanno deciso la svalutazione del peso nei confronti del dollaro. Inoltre sono state introdotte tutta un'altra serie di provvedimenti tra cui la "pesificazione" dei debiti di valore inferiore a 100.000 dollari e il mantenimento dei depositi bancari in dollari in questa valuta per un periodo da un mese a due anni a seconda dell'entità.

Solo nel gennaio del 2002, il currency board è stato abbandonato.

L'affermarsi di una certa stabilità del mercato dei cambi dalla seconda metà del 2002, insieme con l'offerta di alti tassi di interesse da parte delle banche, circa il 60-80%, ha incoraggiato una graduale crescita dei depositi e ha permesso di arrestare l'emorragia di capitali. Durante la prima metà del 2003, poi, il graduale riacquisto della fiducia da parte degli investitori, ha permesso al tasso di interesse di scendere al 15-20%; la riduzione del "corallon", ossia delle restrizioni sui depositi a termine ed un accordo con il FMI, che permette un robusto recupero economico ed una bassa inflazione, hanno permesso il rafforzamento della situazione finanziaria. Oggi il tasso di interesse sui depositi a 30 giorni si attesta sul 5% e le banche locali hanno una notevole liquidità. La maggior parte delle banche hanno finanziato le loro società sussidiarie per compensare le perdite derivanti dalla pesificazione dei depositi e dei prestiti. Dal canto loro, le autorità hanno compensato un'altra parte delle perdite, infatti circa la metà delle attività bancarie è costituita da obbligazioni pubbliche. Ciò ha permesso a molte banche di ritornare in attivo; secondo un recente rapporto della banca centrale, 13 delle 30 banche argentine più grandi sono riuscite a coprire le spese grazie ad un incremento delle entrate dovuto a tasse, commissioni e intermediazioni finanziarie.

Tuttavia i prestiti al settore privato restano limitati. Una spiegazione sta nel fatto che molte società devono ancora assorbire le perdite derivanti da centinaia di milioni di dollari maturati con il default.

La ristrutturazione del debito argentino, la più grande mai realizzata da uno stato sovrano, coinvolge bond per un valore complessivo di 87 miliardi di dollari, poco più della metà dell'intero debito estero che grava su Buenos Aires.

Oltre un settimo dei titoli oggetto della ristrutturazione, per un valore di 12 miliardi e 300 milioni di dollari, sono in mano a 450 mila risparmiatori italiani, insoddisfatti della proposta del Governo argentino.

Il piano di Buenos Aires prevede infatti un taglio del valore nominale del debito ristrutturato del 75% oltre all'esclusione dei 18 miliardi di interessi maturati da fine 2001.

In questo quadro ai risparmiatori vengono offerte tre tipologie di titoli in cambio dei vecchi che variano in quanto a durata e interessi corrisposti ma che alla fine comportano sempre e comunque una fortissima penalizzazione per il portafoglio.

Condizioni così severe hanno provocato la reazione dei possessori di titoli di tutto il mondo. L'ultima proposta ad essere portata sul tavolo delle trattative è quella dell'associazione statunitense ABC, Argentina Bondholders Committee, che prevede il recupero del 65% del capitale e una conseguente perdita del 35%, ricordando come dal 1990 ad oggi si siano verificate ristrutturazioni di debito in oltre 20 Stati, con perdite di capitale in media del 36% e come in tutti questi casi siano sempre stati inclusi nelle trattative gli interessi pregressi.

In prima linea si muove anche la Task Force Argentina, incaricata di tutelare gli interessi dei risparmiatori italiani, che punta innanzitutto a bloccare il piano di Buenos Aires attraverso una fitta rete di alleanze internazionali. Tfa ed Abra, la corrispondente associazione tedesca, suggeriscono la formazione di un comitato guida internazionale, composto dai rappresentanti dei principali gruppi dei creditori, con un'equa rappresentazione di investitori privati e istituzionali: sarebbe il primo caso di investitori rappresentati in un comitato guida per la ristrutturazione del debito di uno stato.

Negli scorsi mesi era arrivata anche la proposta di un gruppo di banche europee e americane di un taglio del valore nominale dei titoli del 40% e la sostituzione dei titoli con nuovi bond con scadenze più lunghe e interessi al 2%. Inoltre l'economista di Harvard Ricardo Hausmann, esperto di debito dei paesi emergenti, aveva indicato un'altra via di uscita: la denominazione delle obbligazioni in valuta locale e la loro indicizzazione all'inflazione.

La principale sfida al momento sembra essere la riattivazione del prestito a medio e lungo termine, considerata vitale per l'Argentina. Il paese probabilmente rimarrà fuori dal mercato del debito estero per un certo numero di anni, se si considera la moratoria del debito del dicembre 2001. Le possibilità della finanza locale di superare questa situazione dipenderanno da come evolveranno le negoziazioni con i creditori in relazione ai debiti da onorare.

Il crack finanziario argentino ha messo a nudo le debolezze di un sistema bancario che per contenere rischi di una crisi futura dovrà necessariamente fronteggiare alcune questioni decisive:

L'indipendenza della Banca centrale. La mancanza di indipendenza della BCRA è una della maggiori debolezze istituzionali dell'Argentina. Il potenziale conflitto tra le autorità monetarie e il ministero dell'economia danneggia la credibilità del sistema finanziario.

La definizione della valuta per i crediti a lungo termine. Durante gli anni '90, la crescita del sistema bancario era basata su un regime bi-monetario, peso e dollaro. La priorità sarà quella di ricostruire un sistema di credito basato sulla moneta domestica. Ciò implica di ristabilire la fiducia dei creditori nei confronti del peso.

A tutto ciò va aggiunta la stretta correlazione con la situazione politica: la crescita di consenso ottenuta dal Presidente e il desiderio di mantenere questa posizione ha incoraggiato Kirchner a dilazionare le tanto necessarie quanto impopolari riforme. Il che potrebbe avere decisamente un impatto negativo sulla futura crescita economica.

Per capire esattamente cosa sia successo ai miliardi di euro che sono spariti dai conti Parmalat ci vorranno sicuramente anni di inchieste da parte delle magistrature che indagano sul caso.

Da una prima versione dei fatti riportata ai magistrati dalle persone coinvolte, si può però dedurre che i managers del Gruppo siano responsabili principalmente di quattro imputazioni

E' iniziata poco meno di un anno fa la lunga crisi della Parmalat che ha portato oggi Enrico Bondi al comando del gruppo di Collecchio. Alla fine di febbraio 2003, infatti, un bond da 300 milioni veniva bocciato dal mercato per mancanza di chiarezza dando i primi segnali della crisi di liquidità che avrebbe colpito l'impero dei Tanzi. Da allora dieci mesi vissuti pericolosamente:

![]()

Febbraio. Il 26 la Parmalat annuncia un bond da 300 milioni rivolto a investitori istituzionali della durata di sette anni. La Borsa risponde con un crollo del titolo del 9% per mancanza di informativa sull'operazione: l'azienda cancella il bond e ribadisce la propria solidità.

Marzo. Assogestioni bacchetta il gruppo per scarsa comunicazione. Il giorno dopo Tanzi annuncia un incontro a tutto campo con gli analisti in programma dopo il cda del 28. Viene annunciato un aumento di capitale da 80 milioni, per rimborsare un bond di fine 2002, da approvare all'assemblea di aprile. Il 21 il titolo mette il turbo in Borsa, sull'onda delle voci di un cambio ai vertici, smentite dalla società. Il 26 Fausto Tonna, in seguito al pasticcio del bond di febbraio, lascia l'incarico di direttore finanziario, sostituito da Alberto Ferraris e da Luciano del Soldato, ma rimane nel cda.

Aprile. Parmalat annuncia un rapporto tra posizione finanziaria netta e patrimonio netto salito all' 83%.

Settembre. Il gruppo annuncia che non emetterà nel medio periodo obbligazioni convertibili e obbligazioni nel breve periodo da collocare sul mercato, avviando un programma di parziale buy-back. Il 15 viene emesso un nuovo bond da 350 milioni interamente sottoscritto da Deutsche Bank. Lo stesso giorno Standard & Poor's rivede al ribasso, da positivo a stabile, l'outlook, confermando invece i rating del gruppo.

3 novembre. Ricapitalizzazione in vista per la Parmalat Spa: gli azionisti vengono convocati in assemblea il 24 dicembre per deliberare un aumento di capitale a pagamento da 400 a 500 milioni di euro.

6 novembre. La Consob, anche sull'onda della vicenda Cirio, chiede al gruppo di chiarire nella prossima trimestrale come intende rimborsare i bond in scadenza da qui al 2004.

10 novembre. La Parmalat risponde all'Autorità che i bond saranno rimborsati utilizzando la liquidità.

11 novembre. E' il primo vero giorno di passione della Parmalat story. La Deloitte & Touche esprime i suoi dubbi sull'investimento nel fondo delle Isole Cayman, Epicurum: il gruppo risponde respingendo le ipotesi di dissesto e ribadendo la propria solidità finanziaria. Ma a fine giornata Standard & Poor's pone sotto creditwatch negativo tutti i rating assegnati ai titoli Parmalat a causa dei dubbi relativi alla contabilità dell'azienda e alle modalità in cui ha investito la propria liquidità.

12 novembre. Il gruppo annuncia l'imminente smobilizzo della quota nel fondo Epicurum e resuscita in Borsa.

13 novembre. Nonostante l'uscita da Epicurum, S&P mantiene il creditwatch con implicazioni negative. Il titolo sale ancora.

27 novembre. Via libera dall'assemblea di Epicurum alla liquidazione della quota di Parmalat. Venduta la Parmatour ad Argho.

8 dicembre. Scade il bond da 150 milioni di cui è in dubbio il rimborso. La Consob chiede al gruppo di dare informazioni e di rassicurare il mercato. Parmalat comunica che Epicurum non ha proceduto alla liquidazione della quota alla scadenza prevista del 4 dicembre. Titoli sospesi in attesa del cda del 9.

9 dicembre. Il Cda assicura che il bond verrà rimborsato entro il 15 dicembre, accoglie le dimissioni di Del Soldato e nomina Enrico Bondi superconsulente. Tanzi parla di 'momento difficile' e assicura l'impegno della famiglia. S&P taglia il rating a livello CC/C e parla di rischio default. Tanzi e Bondi sono ascoltati dalla Consob. Tonna lascia il Cda e tutti gli incarichi nel gruppo. La relazione di Bondi arriverà a fine gennaio 2004.

11 dicembre. Alla riammissione in Borsa, il titolo perde oltre il 40%.

12 dicembre. Nel pomeriggio, dopo un ennesimo bagno di sangue a Piazza Affari annuncia che il bond da 150 milioni è stato rimborsato. Un successo raggiunto grazie soprattutto al superconsulente Enrico Bondi: dall'Erario e da un gruppo di banche arrivano rispettivamente 35 milioni come restituzione dell'Iva e 25 milioni.

15 dicembre. Tanzi lascia cariche. Tutti i poteri affidati a Enrico Bondi che diventa presidente del gruppo. Mandato a Mediobanca e Lazard per assistere la situazione economica e finanziaria del gruppo.

Il caso Parmalat sta ripetendo, in maniera molto più grave, altri recenti crack e raggiri ai danni di risparmiatori.

Il "tracollo finanziario" della Parmalat, di cui non è ancora chiaro l'ammontare, mostra indescrivibili responsabilità della proprietà, del management e, quasi certamente la complicità di altri soggetti, che per anni hanno truffato investitori, Autorità, sistema finanziario.

Distrazione di fondi dell'impresa, fallite attività finanziarie, utilizzo di oltre 200 società in centri off shore dove venivano nascoste le perdite e ripuliti i bilanci. Documenti costruiti artificiosamente con fotocopie e scanner e distrutti, insieme ad apparecchiature informatiche che potevano dimostrare le falsità poste in essere, come il conto di 3,95 miliardi presso la Bank of America, emissione di titoli obbligazionari venduti a risparmiatori italiani ed esteri, elusione delle normative antitrust.

Una situazione in cui è ravvisabile la responsabilità degli organi di controllo, interni (collegio dei sindaci) ed esterni (società di revisione Grant Thorton e Deloitte & Touche (le stesse della Cirio) che non hanno mai sollevato dubbi) delle banche e degli organi di vigilanza, italiani ed esteri.

La Magistratura di Milano e quella di Parma hanno aperto due inchieste sul caso per false comunicazioni in bilancio, aggiotaggio, truffa, false comunicazioni dei revisori.

La Procura di Milano verificherà il comportamento delle banche che hanno collocato titoli Parmalat.

Il Governo ha affrontato il caso emanando una nuova normativa che ha innovato le norme sull'amministrazione straordinaria (Prodi bis) e su quella controllata.

Sul comportamento della Parmalat sta indagando anche con denuncia al Tribunale di New York, per truffa finanziaria ai danni di investitori americani (per almeno 1,5 miliardi di dollari) la SEC (Securities and Exchange Commission), l'organismo che vigila sulla Borsa, sulla protezione degli investitori e la tutela del mercato dei titoli finanziari negli Stati Uniti.

L'intervento della SEC è importante perché più profondo di quello consentito alla Consob. La SEC ha l'autorità di sanzionare coloro che hanno frodato il mercato e i risparmiatori con multe molto alte, fino all'ammontare della frode, oltre, ovviamente, al rimborso dei soldi illecitamente sottratti. Il ricavato delle multe può essere utilizzato per rimborsare gli investitori vittime della frode.

L'intervento della SEC è utile anche per fare chiarezza sul comportamento della Bank of America, la banca che, come ultimo anello, ha fatto scoppiare la situazione finanziaria della Parmalat.

La BoA, infatti, ha fatto emergere l'inesistenza di un deposito di circa 4 miliardi di euro della Parmalat, ma contemporaneamente aveva rapporti di conto con controllate sud americane del gruppo.

Negli Stati Uniti è già stata avviata la prima causa collettiva contro Parmalat, società finanziarie collegate e società di revisione, con la richiesta di oltre un miliardo di dollari di risarcimento (la stessa azione in Italia non è possibile in quanto si è ancora in attesa della legge).

Il 23 dicembre è stato dichiarato lo stato di insolvenza, ovvero l'incapacità della Parmalat di far fronte ai propri impegni finanziari.

La dichiarazione consente di raggiungere vari obiettivi, senza dover dichiarare il fallimento:

a) la possibilità di ammissione all'amministrazione straordinaria;

b) congelare i debiti in attesa del piano di ristrutturazione;

c) pagare i creditori più recenti (soprattutto gli allevatori) e consentire il proseguimento dell'attività industriale.

Le società colpite dal commissaria mento sono Parmalat S.p.A., Eurolat e Lactis.

Per conoscere il futuro dell'azienda, il giudice delegato (Vittorio Zanichelli) ha 120 giorni di tempo per verificare i crediti e il commissario (Enrico Bondi) 180 giorni, a partire dal 30 dicembre 2003 quando è stato ufficializzato l'incarico, per presentare il piano di risanamento.

Del tutto inutile, se non provocatoria, la disponibilità della proprietà (Calisto Tanzi) di mettere a disposizione del commissario della Parmalat tutti i propri beni, essendo di valore quasi pari a zero o già consegnati in garanzia ai creditori.

Gli obbligazionisti, dei 28 prestiti del gruppo in circolazione (circa 4,9 miliardi in tutto il mondo) hanno già visto crollare il valore dei titoli di oltre 70 punti, per un valore attuale intorno al 20% del nominale. Da quantificare gli obbligazionisti italiani coinvolti, che sembrano circa il 50% dei titoli emessi.

Oltre gli obbligazionisti grandi perdite riguardano gli azionisti che già hanno subito una perdita quasi totale dell'investimento.

Le società di rating hanno valutato il default del gruppo e Borsa Italiana S.p.A. ha eliminato il titolo Parmalat Finanziaria (sospeso dal listino) dal MIB 30 (sostituito da Autogrill). Il titolo segnerà solo un prezzo al giorno con pre-asta di apertura dalle 8 alle 17,40.

L'Adiconsum già il 23 dicembre ha costituito un "Comitato difesa risparmiatori Parlamat". Il Comitato, composto dai legali dell'associazione e da esperti del settore bancario e finanziario, ha l'obiettivo di sostenere le azioni, giudiziarie e extragiudiziali, a difesa dei risparmiatori colpiti dal disastro finanziario Parmalat, ma anche Argentina, Cirio.

Per la Parmalat l'Adiconsum ha già chiesto, insieme ad un'azione forte nei confronti di coloro che hanno truffato i risparmiatori, il sequestro cautelativo dei beni della famiglia Tanzi e degli amministratori Parmalat.

Per la Cirio sono già in corso contatti per raggiungere accordi, simili a quello già sottoscritto con Unicredit, utile per definire rimborsi ai risparmiatori.

Fondamentale per qualsiasi possibilità di recupero è il proseguimento dell'attività industriale.

Possibilità, che in condizioni normali, sarebbe più che ovvia, considerato che la produzione e le forniture sono regolari e le vendite sono in espansione. E' quindi di primaria importanza l'intervento del sistema bancario, almeno per sanare parte dei danni che ha creato, con finanziamenti utili per il proseguimento dell'attività industriale.

Il positivo aspetto industriale è dimostrato anche dalle varie offerte di acquisto di parte di molti operatori del settore.

Il caso Parmalat riapre il problema dei controlli delle istituzioni ad essi preposte e sulle banche.

In premessa, deve essere evidenziato che non è sufficiente addebitare le responsabilità alla Parmalat, considerato che a nulla sono serviti i sette controlli, interni ed esterni, cui sono sottoposte le imprese:

Consiglio di amministrazione,

Collegio dei Sindaci,

auditing interno,

le società di certificazione del bilancio,

banche che concedono credito,

Consob,

Banca d'Italia.

A questi si aggiungono le società di rating.

Le banche hanno fornito credito in continuazione e per importi elevatissimi, ma non hanno (o non hanno voluto) visto che uno dei maggiori gruppi industriali italiani aveva quasi completamente cambiato la propria mission dedicandosi quasi interamente a esercizi finanziari ad alto rischio e in paradisi fiscali. La domanda a cui devono rispondere la banche verso i risparmiatori e verso i propri stessi azionisti deve essere con quale criterio hanno finanziato il gruppo quando era notorio che il gruppo era dedito alla finanza piuttosto che all'impresa ed hanno rispettato l'obbligo di legge di valutare la qualità dei titoli collocati.

La Banca d'Italia ha effettuato i previsti controlli sui "grandi rischi" e sull'esposizione verso i singoli clienti.

I sindaci e le società di revisione con quali criteri hanno per anni certificati i bilanci del gruppo. Peraltro la società di revisione Grant Thorton è la stessa della Cirio.

La Consob non ha controllato che i revisori dei conti della Parmalat, al di là della società formalmente incaricata della revisione, sono stati per 15 anni sempre gli stessi, quando la legge impone che le società di revisione possono avere l'incarico solo per tre anni rinnovabile una sola volta.

Il caso Parmalat rappresenta la più grossa frode contabile nella recente storia finanziaria europea e - suggerisce il Financial Times - non sorprende che sia avvenuto in Italia piuttosto che in Finlandia.

Sono molte le cose che non hanno funzionato: decine di migliaia di risparmiatori rischiano realmente di perdere in tutto, i controlli sono stati totalmente incapaci di rilevare la gigantesca truffa pensata e organizzata da mesi, se non anni; l'architettura dell'imbroglio è stata talmente spudorata da coinvolgere gli stessi pseudo-controllori (società di revisione, banche) trasformandoli in soggetti quasi solidali e compiacenti. La frode è ad oggi quantificata in diversi miliardi di euro, lo 0,8% del prodotto interno lordo italiano. Anche il danno sociale è immenso. Fino a qualche anno una certa plausibilità veniva riconosciuta a chi diceva che l'obiettivo prioritario delle imprese era quello di far crescere il valore per i suoi azionisti.

Adesso, dopo WorldCom, Enron e Parmalat quell'affermazione è diventata quasi impronunciabile. Negli ultimi anni l'allentamento del vincolo tra settore finanziario (la borsa) e l'economia reale, insieme alla dicotomia tra proprietà e controllo della imprese, ha prodotto delle pericolose bolle speculative, dove far crescere il valore di un impresa significa far aumentare il valore delle azioni nel mercato borsistico, indipendentemente dalla reale dimensione produttiva. Infatti, pare che tutti i bilanci della Parmalat fossero «fasulli» dal 1989, e quindi già il prezzo del collocamento in Borsa delle azioni era del tutto svincolato dalla realtà patrimoniale - imprenditoriale effettiva. Una logica finanziaria, questa, che influenza gli stessi obiettivi dei soggetti economici (imprese, investitori, risparmiatori) producendo delle pericolose deformazioni. La stessa facilità e banalità di accesso ai mercati borsisti nazionali ed internazionali è da molti stata accolta come l'invito a far parte al club del facile guadagno.

Perché preoccuparsi dell' economia reale, fatta di lavoro, di produzione, di commercio e di consumo, se è possibile guadagnare tanto con poca fatica investendo nei "giusti" titoli? Consigliati da istituti creditizi non proprio disinteressati, moltissimi risparmiatori si ritrovano adesso con poco, pochissimo in mano.

Le reazioni sono tutte serie e preoccupate. Da un lato pare che l'economia italiana non sia caratterizzata da regole efficaci, da validi meccanismi di controllo sui mercati finanziari. La ricerca di un modello di regolamentazione è diventata una priorità.

Gran parte del materiale l'ho ricavato dalla consultazione di vari siti web e delle dispense personali che avevo su questi argomenti. Di seguito menzionerò solo quelli che ho ritrovato più utili al fine dello svolgimento di questa tesina.

Dispense personali

La grande enciclopedie tematica l'Universale, editore le Garzatine

Il sole 24 ore

Mercati & Finanza

|

| Appunti su: stati uniti mercato finanziario tesina, |

|

| Appunti Contabilita |  |

| Tesine computer |  |

| Lezioni Amministratori |  |